期間短縮型と返済額減少型、得なのは○○

こんにちは、アシスタントのあゆみです。

今回は、住宅ローンを途中で一部繰上げて返済することについて

杉山善昭先生にお聞きしたいと思います。

先生よろしくお願い致します♪

はい、よろしくお願い致します。

今回は、メリットがたくさんある、「一部繰上げ返済」について解説していきますので

よろしくお願い致します

このページの目次

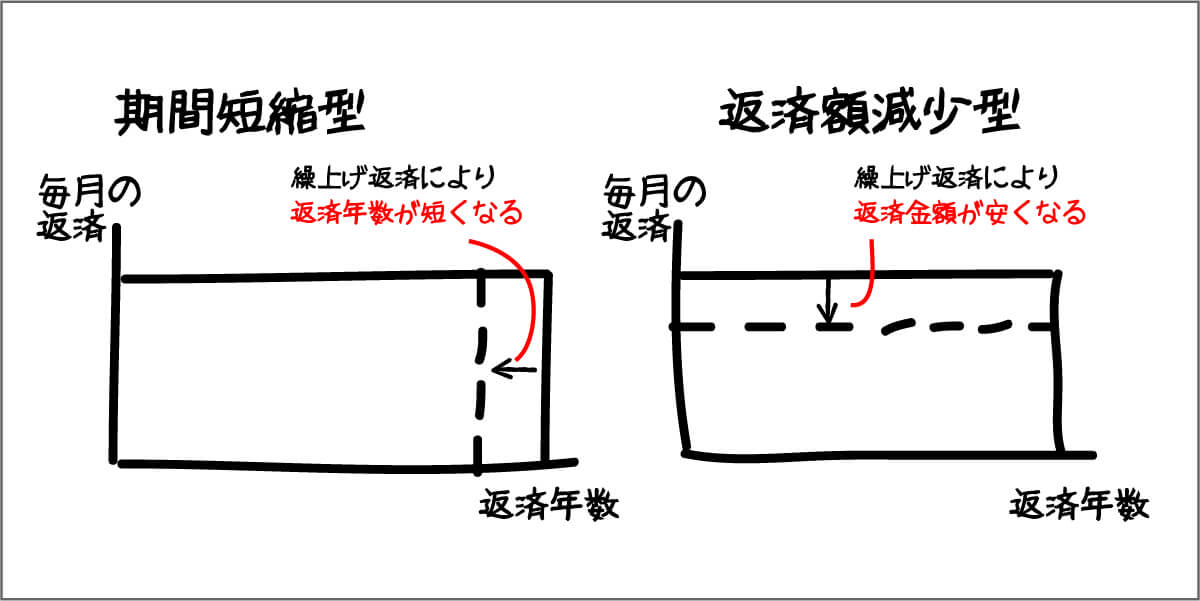

繰上げ返済の方法は2種類

住宅ローンの繰上げ返済には、二つの方法があることは意外と知られていませんが、ご存知でしたか?

「期間短縮型」と「返済額減少型」の二種類の方法があります。

先生漢字ばかりで呪文のようですね。。。

そうですね。図でご覧いただいた方が分かりやすいですよね。

こちらです。

メッチャ分かりやすいですね♪

返した分、早く終わるか、返した分安くなるかってことですね。

正にその通りです^^

繰上げ返済シュミレーションしてみた結果

さて、少しまとまったお金が手元にあり、一部繰上げ返済する場合、どちらのほうが、得になるかシュミレーションしてみましょう。

今回は、公庫の繰上げ最低基準額の10万円で計算します。

公庫は基本100万円以上の繰上げ返済ですが、住・MYNoteというサービスを使うと10万円から繰上げ返済が可能となります。

まずは、期間短縮型です。

こちらは、その性質上(短縮する○月分というカウントをするため、)10万円ピッタリを繰上げ返済することはできません。

住・MYNoteのシュミレーターによると、今回の繰上げ返済額は131,543円でした。

この繰上げ返済による軽減額は104,734円と出ました。

軽減額とは、繰上げ返済をした月数に相当する金利負担額になります。

13万円返済すると、10万円お得になるって、スゴイ事ですね!!!

そうなんです。

繰上げ返済はとても効果絶大な返済方法なのです。

それでは、返済額減少型はどうなるでしょうか?

総返済金額の合計軽減額は32,527円ということで、圧倒的に期間短縮型のほうが、効率が良いことが分かりました。

3万円お得になるのもスゴイけど、期間短縮型を知ってしまうと、お得度がとっても低くなる感じがしますね。

そうなんです。

返済額減少型は数字だけで見るとお得度が低くなってしまうのです。

では、何が何でも期間短縮型が良いのでしょうか?

実際の返済額に目を向けてみたいと思います。

期間短縮型の場合、今回の繰上げ返済による完済日は三ヶ月前倒しとなりました。

今回のケース、毎月返済額は78,759円ですので×3ヶ月=236,277円の返済が無くなったことになります。

一方返済額減少型の場合、10万円繰上げ返済をした後の毎月の返済額は78,010円となり、その差は749円となります。

今回のケースでは、残りの返済月177回でした。

合計132,573円の返済が無くなったことになります。

そうか!

返済した分だけ、それ以降の返済額にも影響するんですね。

そうなんです。

いろいろな要素を総合して判断するのが◎なのです。

やはり、期間短縮型のほうが効果が高いことが分かりました。

なぜ、期間短縮型の方が効果が高いのか?という理由ですが、現時点で繰上げ返済をするからです。

返済額圧縮型の方は例えば100万円繰上げ返済、残っている返済回数が100回だとすると今後100回返済額が分かれます。つまり毎月1万円という事になります。

そっか!

同じお金でも今すぐ返済に回した方が効果が高いってことですね!

そうなんです。

時間を平らに伸ばして返済に回すよりも、今返済に回す方が効果が高いのです。

時間軸を平たくしてしますので、効果が薄くなってしまうのです。

繰上げ返済は、一般的にローン借入初期であればあるほど効果が高いので、住宅を購入する際は十分に貯蓄ができるように計画を組んで借りたいものですね。

今回のケースでは、残りの年数が15年程度なので、このような結果が出ましたが、残っている返済期間が短い場合や、金利が低い場合などは違った結果が出る可能性もあります。

どちらをチョイスするか?ライフプランと相談

先生質問です!

期間短縮型の方が圧倒的にお得なのに、どうして返済額減少型なんてあるのでしょうか?

わたし的には無くてもいいのかなって思います。

確かに金額だけ見れば、期間短縮型の方が有利に見えますよね。

しかし、人生設計を考えに入れると少し違う一面も見えてくるのです。

期間短縮型はとにかくお金の効率重視

今まで触れてきたように、期間短縮型のメリットは「お金の効率」です。

将来返済するべきお金を「今、返済」することにより、残り期間の金利相当分をゼロにすることができることが最大のメリットです。

131,543円繰上げ返済した結果、金利負担減少額が104,734円というのは、131,543円貯金したら、104,734円の利子がついたのとほぼ同じです。

そんな金融商品、投資商品は世の中見ても私は見たことがありません。

返済額減少型は毎月の家計を改善したい人向け

次に返済額減少型を利用するメリットはどこにあるのか?考えてみましょう。

返済額減少型は、毎月の返済を低下させる効果があります。

この特徴をメリットとして感じる人はだれか?

これを考えると見えてきます。

例えば、毎月少しだけ家計が赤字になる。という方がいたとします。

この方が、期間減少型を選択して一部繰上げ返済をしても、家計は黒字にはなりません。

何故なら期間短縮型の繰上げ返済をしても毎月の返済は変わらないからです。

確かに!

全体的な損得を考えれば期間短縮型だけど、毎月赤字が出ている状態って続けられないですよね。

そうなんです。

人生は長いですから、返済期間中にどうしても生活が厳しい時期があるのはある意味自然なことなのです。

例えば、子供が大学に行っている状態の時、例えば親の介護でお金がかかっている場合など、ある程度の期間やりくりが厳しい時があるのは自然です。

このような時に、毎月の返済を少しでも抑えることができるのが、「返済額減少型」の繰上げ返済なのです。

繰上げ返済まとめ

いかがでしたでしょうか?

繰上げ返済の仕組みを知ることで、賢い繰上げ返済をしたいものです。

繰上げ返済を検討する場合

- 期間短縮型、返済額減少型両方シュミレーションをしてみること

- 今の家計を改善する必要を検討すること

- 直近で必要のないお金だけ繰上げ返済に充てること

この三つの順番で検討すると良いでしょう。

この記事を書いた専門家

- 任意売却の専門家

-

(有)ライフステージ代表取締役

「不動産ワクチンいまなぜ必要か?」著者、FMヨコハマ、FMさがみ不動産相談所コメンテーター、TBSひるおび出演。単に家を売るだけでなく「お金に困らない暮らし」を提案している

●プロフィールをもっと見る

●この専門家に無料電話相談をする:TEL0120-961529※タップで電話かかります。

最新の投稿

任意売却役立ち情報2025年11月25日【任意売却後の現実】その後の生活と残債との向き合い方

任意売却役立ち情報2025年11月25日【任意売却後の現実】その後の生活と残債との向き合い方 任意売却役立ち情報2025年11月24日【2025年秋版】「競売」と「任意売却」の違いとは?知らないと損する5つの比較ポイント

任意売却役立ち情報2025年11月24日【2025年秋版】「競売」と「任意売却」の違いとは?知らないと損する5つの比較ポイント 税金関連記事2025年11月23日「分割納付してるから大丈夫」は危険!税金差押えの本当の基準

税金関連記事2025年11月23日「分割納付してるから大丈夫」は危険!税金差押えの本当の基準 任意売却役立ち情報2025年6月16日住宅ローン滞納!届く手紙で分かるヤバい度チェック

任意売却役立ち情報2025年6月16日住宅ローン滞納!届く手紙で分かるヤバい度チェック