住宅ローン以外の借り入れの解決方法

こんにちは、アシスタントのあゆみです。

今回は、住宅ローンの他にも借金がある場合のお話を杉山善昭先生に教えてもらいたいと思います。

先生!よろしくお願いします。

はい、こんにちは宅建士の杉山善昭です。

今日もよろしくお願いします。

このページの目次

自宅を手放さずに借金問題を解決したい

クレジットカードのキャッシングやショッピング。

リボ払いに、車のローンに消費者金融。

お住まいの不動産ローン以外の返済が多くてお困りの方。

一般的には、住宅ローンが払えないと競売の手続きにより不動産が取られてしまいます。

また、クレジットカードの支払ができないと裁判を起こされてしまいます。

「●月●日までに金●●万円を支払え」と訴えられ、裁判に負けると裁判所から「●月●日までに金●●万円を支払いなさい」という判決がおります。

この判決を債務名義といい、裁判に勝った人は、負けた人の財産を差し押さえることができる現代版の水戸黄門の印籠のようなものです。

もちろん給料、車、不動産の差押をすることができます。

無担保のクレジットカードの借金だから大丈夫、、、ではないのです。

最終的には、無担保の借金でも競売の申立てをされてしまうこもあるのです。

さて、そんな状況にある方でも、家を手放さないで借金が整理できるかもしれません。

住宅ローン以外の借金を解決する4つの方法

先生4つも方法があるなんて、選びたい放題じゃないですか!

多ければ良いというものではありませんが、複数選択しがあること自体は良いことですよね^^

任意整理

任意という言葉は、法的手続きと反対の言葉として使われることが多いですが、文字通り裁判所を介さず、債権者である銀行や貸金業者と個別に交渉、話し合いをし、例えば利息の減免や返済期間の延長などをして、毎月の返済を低減させることにより返済を継続していくことを任意売却整理といいます。

法的手続きに比べると自由度が高いので、制約されることが少ないですが、債権者は交渉に応じる義務はないことから話し合いがつくとは限らないというデメリットもあります。

民事再生などは、元本の圧縮できますが、任意整理において元本の圧縮をすることは相当困難です。

また、競売でも貸金が回収できると債権者が判断した場合、任意整理に応じない可能性が高くなってきます。

競売になると、落札者はほぼ100%立ち退きを迫ってきますので住み続けることができる可能性はほぼゼロです。

特定調停

特定調停とは任意整理よりもやや法的手続きに寄った方法です。

あとで解説する、民事再生や自己破産は、それぞれ民事再生法や破産法といった法律に基づいて行われる法的手続きです。

一方特定調停とは裁判所が関与して債務の整理をするのですが、裁判官や裁判所から選任された調停委員が当事者の間に立ち、解決方法などを話し合いし和解することを目的としています。

裁判所が行う任意整理と表現されることもあります。

詳しくは裁判所の「特定調停申し立てQ&A」をご覧ください。

任意整理と同じく、競売でも貸金が回収できると債権者が判断した場合、特定調停に応じない可能性が高くなってきます。

競売になった場合、前述したとおり、住み続けることができる可能性はほぼありません。

先生!ほぼないの「ほぼ」が引っかかるのですが、どんな場合に住み続けることができるのでしょうか?

良い質問ですね。

・競売の落札者が投資家でそもそも人に貸すために購入した場合

かつ

・要求される家賃を支払う資力があり

かつ

・投資家がその人に貸すことを承諾した場合です。

うわー奇跡が三つ重ならないとダメなんですね、、、

自己破産

自己破産とは簡単に言うと、「払いきれない借金を払わずに済む方法」です。

この手続きをすると返済しきれない借金はすべて免責となり、返済の義務から解放されます。

なんだかどれも難しそうですね、、、

自己破産しても家に住むことはできるのでしょうか?

自己破産をして家に住み続けることができる可能性はほぼゼロです。

そうですか、、、

住み続けるためには、四つ目の個人再生が良いのでしょうか?

絶対的な正解というものはありませんが、個人再生ならその可能性は高いです。

4つの方法の最後、個人再生は次の章で解説しますね。

個人再生とは

「民事再生」という手法を聞いたことがあるでしょうか?

民事再生とは、借金が返済できないことを裁判所に認めてもらい、減額された借金を計画的に返済していく法的手続きです。

借金を減額ってどのくらい減額してくれるんですか?

住宅ローン以外の借入を最大5分の1又は100万円まで圧縮(減額)できます

ご、五分の一ですか!!!

それはすごいですね。

そうですね。

借金自体は大きく圧縮できる効果があります。

個人再生の種類

先生、個人再生にもいろろな種類があるのでしょうか?

はい個人再生の種類は二つ

- 小規模個人再生

- 給与所得者等再生

あり、それぞれに

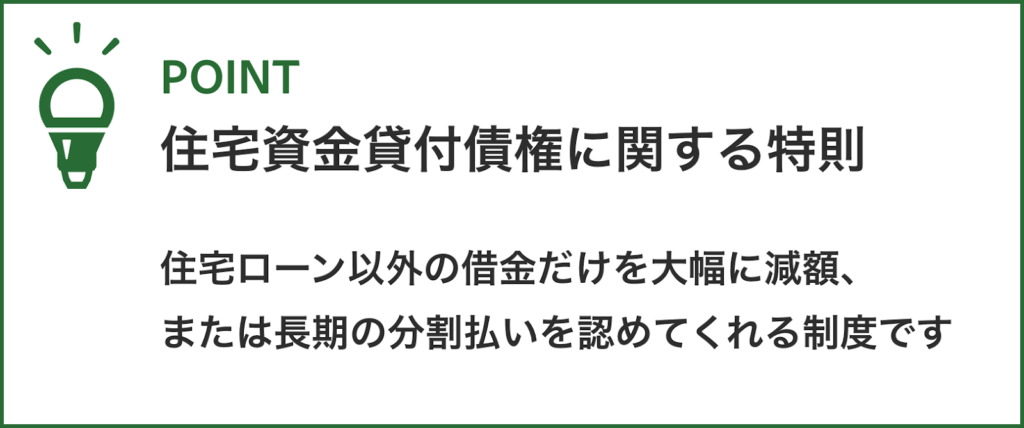

- 住宅資金貸付債権に関する特則

を付け加えることができます。

民事再生の種類

| 小規模個人再生 | 個人事業主など自営業者を対象。サラリーマンも利用可能。 <利用条件> ・借金などの総額(住宅ローンを除く)が5000万円以下 ・将来にわたり、安定した収入の見込みがある |

| 給与所得者等再生 | サラリーマンを対象。 <利用条件> ・借金などの総額(住宅ローンを除く)が5000万円以下 ・将来にわたり、安定した一定の収入の見込みがあり |

小規模個人再生、給与所得者等再生ともに

| 住宅資金貸付債権に関する特則とは | 住宅ローン以外の借金だけを大幅に減額、または長期の分割払いを認めてくれる制度です |

個人再生のメリット

この手法の最大のメリットは、「家を持ち続けられる。」です。

無条件に使えるわけではありませんが、返済ができないからといって即、自宅を手放すのではなく、比較的傷口が少ない解決方法ですので、検討材料はあるかもしれません。

自己破産と比較されることが多いで、違いを挙げてみましょう。

- 家を手放さなくても良い

- 資格制限がない(生命保険の外交員、宅建主任者などの資格が停止することがない)

個人再生のデメリット

- 破産手続きに比べ一般的に手続き時間が長い

- 借入が無くなる訳ではない

「ブラックリストに載る」とよく言われますがブラックリストは融資の返済が遅れた時点で載りますので「自己破産したから」や「民事再生したから」という理由で載る訳ではありません。

決まった返済ができないからブラックリストに載るのです。

また、カード等が作れなくなるという点についても同様です。

カードの話が出てきたところでついでに書きますが、クレジットカードが使えなくなっても使えるETCカードもあります。

借金の返済ができないから家を手放さなくてはいけないと思い込んでいた、民事再生が使えるならそうしたいという方は検討してみる価値があるかもしれません。

それでも住宅ローンが困る場合は任意売却を

先生!借金が圧縮できれば、住宅ローンの返済に困ることはなくなりますよね?

実はあるのです。

そもそも住宅ローンの返済が苦しいから借金が増えるのですから、借金が減っても生活が苦しいままという人は意外と多くいるものです。

キャッシングなどのカードで借金があっても、任意売却は可能か?

さてよくいただく質問として、キャッシングなどの住宅ローン以外の借金がたくさんあるのですが、任意売却に支障はないでしょうか?というものがあります。

住宅ローン以外の借金がないほうが理想ですが、借入があったとしても任意売却が不可能になるわけではありません。

実際任意売却のご相談の現場では、住宅ローン以外に借入のある方のほうが多いです。

先生、三井住友銀行とかみずほ銀行といった銀行のキャッシングと、プロミス、アコムというようなサラ金系のキャッシングでは難易度が変わったりするのでしょうか?

金融業の免許を取得している借入先なら、借入金融機関による差は少ないです。

問題はその借入による、抵当権や差押という登記が不動産になされているか?が重要になってきます。

少し専門的ですが、無担保債権と有担保債権というのですが、その違いにより任意売却の手続きも全く違ってくるのです。

無担保債権の場合、不動産と借金は直接関係ありません。

従って、債権者に何ら通知することなく、不動産を売却することができます。

しかし、その不動産が担保になっている債権の場合、売却する際に担保である抵当権などを抹消した状態で買主に引き渡すことが一般的です。

従って、売却時に債権者に連絡が必要となり、基本的に全額返済しなければ売却することができません。

もし、不動産の売却代金だけでは負債が返済できない場合、債権者と協議、交渉が必要になってきます。

住宅ローン緊急相談室では、こういった交渉を債権者と行うサービスをしております。

但し、弁護士ではありませんので、借金そのものの減額交渉などを行うことはできません。

ということは、無担保債権なら安心ってことですね?

それが違うのです。

「●月●日までに金●●万円を支払え」と訴えられ、裁判に負けると不動産に差押登記がされる場合があるのです。

このページの前半でも触れたように、この判決を債務名義といい、裁判に勝った人は、負けた人の財産を差し押さえることができる現代版の水戸黄門の印籠のようなものです。

もちろん給料、車、不動産の差押をすることができます。

無担保のクレジットカードの借金だから大丈夫、、、ではないのです。

最終的には、無担保の借金でも競売の申立てをされてしまうこもあるのです。

任意売却と同時に個人再生をした方がいい?

先生!任意売却と個人再生はどちらを先にするのが良いのでしょうか?

住宅を残したいという希望があるのなら、任意売却してはダメですよねw

家が無くなっちゃいますから。

民事再生手続きは、自宅を残して維持するために住宅ローン以外の借金を整理する手法ですから、不動産を任意売却してしまうのは本末転倒です。

従って、任意売却と民事再生手続きは直接関係しませんし、全く別モノです。

一方、民事再生手続きをしたのにも関わらず、やはり生活に困窮する状態から脱出できずに、民事再生中に任意売却をするケースは珍しくありません。

個人再生も任意売却も、家計の見直しが一番大事

借金が返せないのにも関わらず、家を手放さなくても良い民事再生は夢のような手法だと感じるかもしれません。

弁護士等専門家に相談すると民事再生の手続きを勧められることも多いと思います。

しかし、厳しい言い方をするようで大変恐縮ですが、民事再生しても意味がない方が数多くいらっしゃいます。

実際の業務を行っている経験でお話しをさせていただくと、任意売却を依頼される方の中に一定割合、「昔、民事再生をしたんですけど、ダメでした。。。」という方がいらっしゃいます。

なぜ、民事再生手続きをしたにも関わらず、また返済が行き詰ってしまうのでしょうか。

あなたには、その理由が分かるでしょうか?

民事再生をした際に根本的な原因を解決しなかったからに他なりません。

どういうことかと言うと、そもそも住宅ローンの返済をしている生活が苦しいから、キャッシングをしてしまうというようなケースでは、例えキャッシングの借入が圧縮できたとしても

生活が苦しい事が解消されない限り状況は改善されません。

今の支払いよりも安くなるので、楽になるような気がしますが、

また、車のローンの支払いが厳しいという方もいらっしゃるかと思います。

厳しい言い方で本当に恐縮ですが、本来車はローンで買う商品ではありません。

車はローンで買うのが当たり前と思っているようでしたら、その感覚は残念ながら間違っています。

テレビコマーシャルでは、ローンが当たりまえのように宣伝していますが、CMはキャッシュで車を購入できない人をターゲットにして、

本来買えない人に無理やり車を買わせようとするマーケティング手法です。

この記事を書いた専門家

- 任意売却の専門家

-

(有)ライフステージ代表取締役

「不動産ワクチンいまなぜ必要か?」著者、FMヨコハマ、FMさがみ不動産相談所コメンテーター、TBSひるおび出演。単に家を売るだけでなく「お金に困らない暮らし」を提案している

●プロフィールをもっと見る

●この専門家に無料電話相談をする:TEL0120-961529※タップで電話かかります。

こんな記事も読まれています