家が無くなったらローンを払わなくても良いか?

こんにちはアシスタントのあゆみです。

今回はズバリ先生に聞いちゃいます!

先生、住宅ローンが払えないから家を手放す場合、残っった住宅ローンも払わなくていいんですか?

直球的な質問、素晴らしいですねw

改めまして宅建士の杉山善昭です。順番に解説していきますね。

このページの目次

家を取られた後の住宅ローンはどうなる?

ギャンブルや、事業の失敗、会社の業績悪化、資産運用の失敗、債務整理の失敗など多種多様な原因がありますが、結果的に住宅ローンの支払いができず競売となってしまった。

競売や任意売却の結果「家」が無くなった場合、払っていない住宅ローンはどうなるのか?という点について、分かりやすく書いていきますね。

『杉山さん、家がなくなったらローンも無くなるんですよね?』

結構よく聞かれるご質問です。

あなたはどう思いますか?

家がないなら、払う必要もなくなって綺麗サッパリと思ってました。

残念ながらそう単純な話ではないのです。

住宅ローンを借り入れする条件として、購入する不動産を担保にして借り入れをします。

担保とは借金のカタと思っていただければOKです。

若い世代の方には、なじみがないかもしれませんが、質屋さんに質入れした商品が返済できないことにより質流れになると換金されてしまうようなものです。

質の場合、質流れしてそれで終わりですが、住宅ローンの場合は違うのです。

ちなみに質屋的な考えの、「不動産を手放せばそれで終わり」のローンをノンリコースローンと言います。

ノンリコースローンは、担保となっている資産さえ手放せは借主の返済義務もなくなるというローンです。

前述したノンリコースローンは、担保を手放せばそれで終わりですが、日本における不動産融資のほとんどはリコースローン。

リコースローンは、担保を手放すだけではすみません。

本当は、期待されている通り、お答えしたいところですが残念ながら、競売や任意売却で家が無くなったからと言って、住宅ローンが自動的に無くなることはありません。

(売却金額で残っているローンが全額払えれば、もちろん無くなります。)

では、何がどうなるのでしょうか?

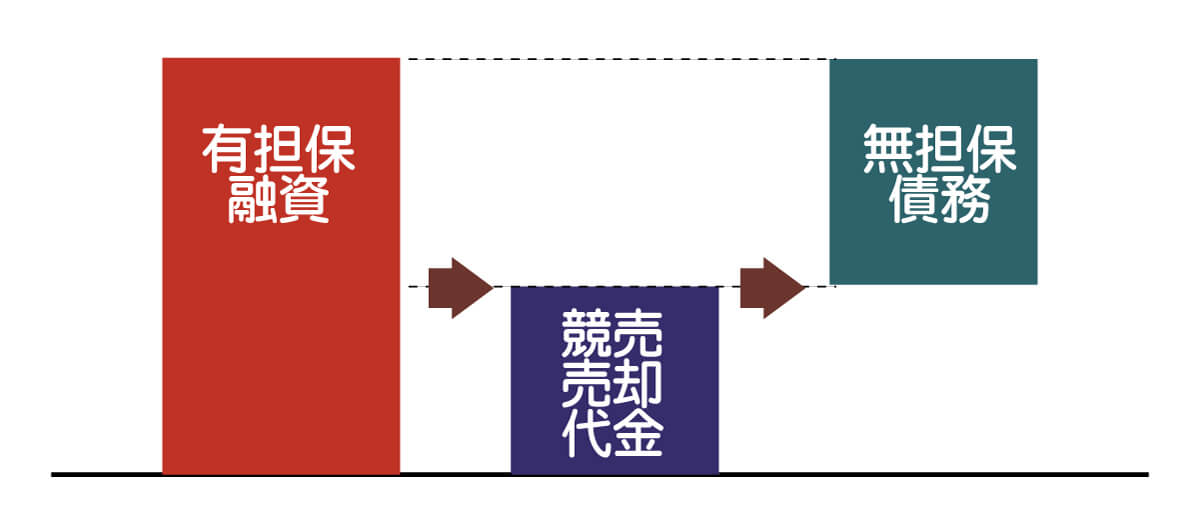

ズバリ「担保が無くなる」のです。

担保が無くなるだけで借金は残るのです。

なるほど!

家と借金は別モノってことなんですね!

そう正にその通り。

売れるお金つまり、住宅価格が住宅ローンの負債を上回れば、手元にお金が残ります。

逆に下回ると返し切れなかった負債が残るのです。

住宅ローンを借りるにあたって、不動産を担保に入れていました。

もし、住宅ローンの支払いができない場合、この担保不動産を処分して換金し、返済に充てます。

この手続きを法的に行なうことを競売といいますね。

変えたお金で全額住宅ローンを支払えれば、借金はゼロになります。

売れたお金よりも銀行に返済しなければならないお金が少なければ、おつりが来ます。

しかし逆に足らなかった場合、追加で払うよう請求されます。

すなわち、競売や任意売却で家が無くなっても借金はなくならない。

と言うことになります。

「住宅ローンが払えない場合、家が取られるだけ」と思っている人が多いと思いますが、そうではないことがお分かりいただけたのではないかと思います。

前述した通り、日本の住宅ローンはリコースローンという仕組みで担保が無くなっても借金は残るのです。

ノンリコースローンであれば担保が無くなれば借金も無くなるのですが、日本では普及していません。

また、ノンリコースローンの場合、貸主リスクが非常に多いので貸出限度額も必然的に低くなってしまいます。

結果、自己資金を多く持っていないと借り入れできないので、この点も普及しにくい要素ですね。

競売購入者に元所有者の借金は引き継がれるのか?

競売で買った人に借金は引き継がれないんですね?

はい。その通り競売の買主に元売主の借金は引き継がれることはありません。

債務不履行となり、不良債権化した住宅ローンは債権回収会社に移管され、競売手続きを経て、不動産は換金されます。

競売になると、裁判所のホームページのような、競売情報というインターネットサイトに掲載されます。

競売で売却した代金は債権者に分配されますが、売却代金が債権額に満たない場合、不足分は債務として残ります。

この債務は当然、借りた人に請求されることになります。

POINT

【そもそも競売の募集価格はいくら?】

競売の価格査定をするのは、不動産鑑定士です。

不動産鑑定士は、競売特有の要素(不動産について保証が一切ないこと、立ち退き交渉を買い手が行わなければいけないことなど)を勘案して不動産の評価を算出します。

通常の評価から競売特有の要素分の減価をしますが、おおよそ44%程度減価を行います。

従って一般の相場に対して56%程度になります。

残った住宅ローンの返済相談はできる?

質問です。

返しきれない住宅ローンの返済って相談窓口的なものはあるのでしょうか?

返済ができない場合、自己破産の検討をすることになります。この場合は弁護士に相談です。

少しづつ返したい場合、負債を負っている債権回収会社等の債権者と直接相談することになります。

家を売っても住宅ローンが残りそうな場合どうしたらよい?

話を戻しますが、家が取られて終わりではないので、自己破産を避けるなら任意売却が望ましいです。

安く売られる前に、自分で高く売るってことですね!

はい、そうなんですが、ちょっと注意点がありますので解説しますね。

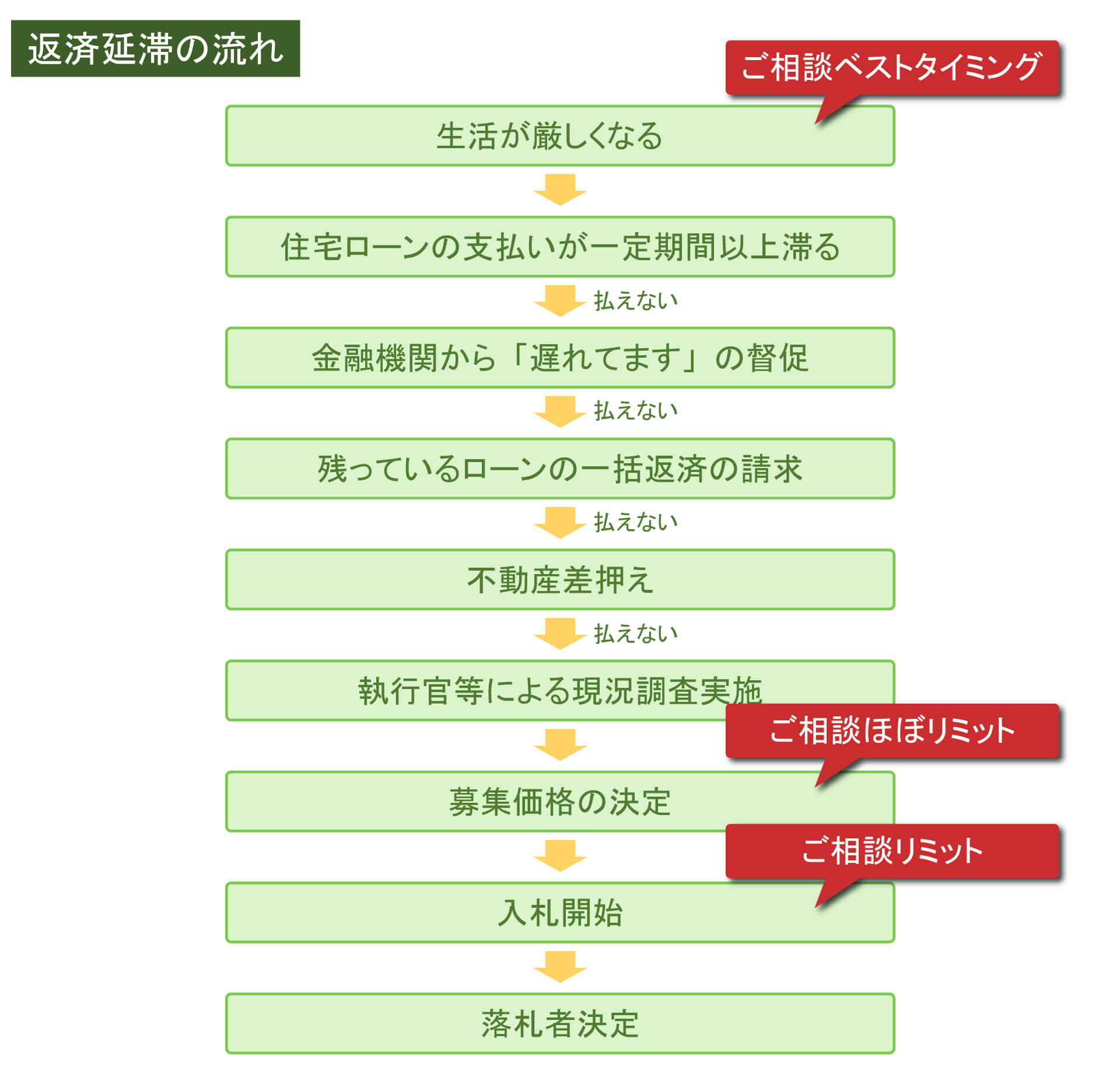

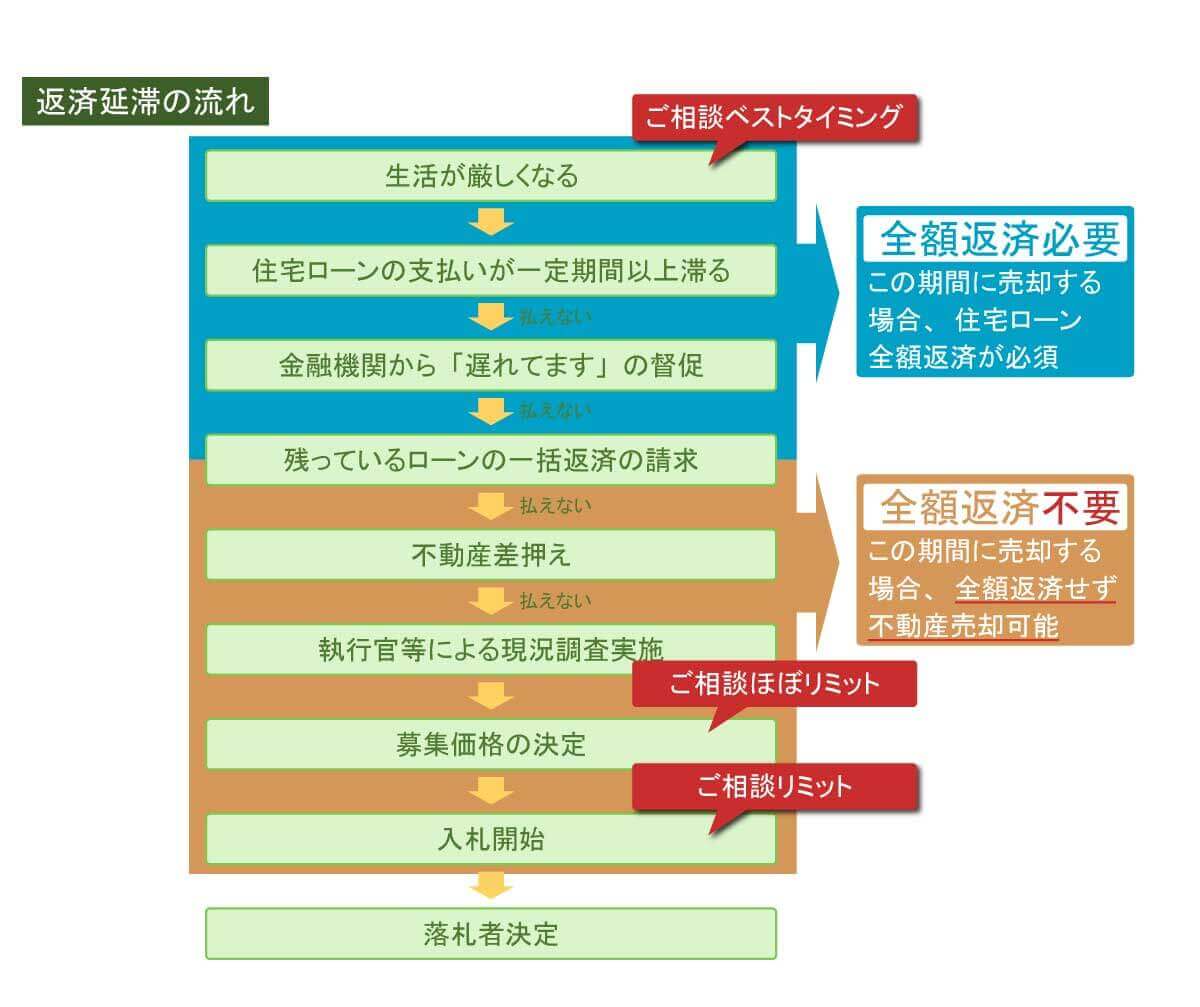

生活が苦しくなる所から競売の買主が決まるまでの流れの図をご覧ください。

任意売却をするのはご相談のメリットという所まで可能ですが、一つ注意をしなければいけない点があります。

どのタイミングで売却するか?により全額返済が必要となるかならないか?

という点です。

???

どういうことですか?

いつでも自由に売れるとは限らないということなのです。

こちらの図をご覧ください

分かりやすい!

はい、簡単に言うと、残っている住宅ローンを全額払わないと売れない時期と

全額完済しなくても売れる時期に分かれるということです。

この記事を書いた専門家

- 任意売却の専門家

-

(有)ライフステージ代表取締役

「不動産ワクチンいまなぜ必要か?」著者、FMヨコハマ、FMさがみ不動産相談所コメンテーター、TBSひるおび出演。単に家を売るだけでなく「お金に困らない暮らし」を提案している

●プロフィールをもっと見る

●この専門家に無料電話相談をする:TEL0120-961529※タップで電話かかります。

最新の投稿

任意売却役立ち情報2025年11月25日【任意売却後の現実】その後の生活と残債との向き合い方

任意売却役立ち情報2025年11月25日【任意売却後の現実】その後の生活と残債との向き合い方 任意売却役立ち情報2025年11月24日【2025年秋版】「競売」と「任意売却」の違いとは?知らないと損する5つの比較ポイント

任意売却役立ち情報2025年11月24日【2025年秋版】「競売」と「任意売却」の違いとは?知らないと損する5つの比較ポイント 税金関連記事2025年11月23日「分割納付してるから大丈夫」は危険!税金差押えの本当の基準

税金関連記事2025年11月23日「分割納付してるから大丈夫」は危険!税金差押えの本当の基準 任意売却役立ち情報2025年6月16日住宅ローン滞納!届く手紙で分かるヤバい度チェック

任意売却役立ち情報2025年6月16日住宅ローン滞納!届く手紙で分かるヤバい度チェック

こんな記事も読まれています