任意売却中の返済はする必要がある?

今回のテーマは素朴なギモンで、「任意売却している間、住宅ローンの返済をする必要があるか?」について先生に教えていただきたいと思います。

杉山先生、よろしくお願い致します。

はい、こんにちは、では今回も解説していきましょう。

結論から言うと、期限の利益を喪失しているか?していないか?で変わります。

【期限の利益とは?】

民法136条に規定がありますが、さっくりしすぎているので、実務を例に解説します。

住宅ローンは35年払いといった方式で、返済をします。

つまり「一定の期間を定めて」「分割で返済」する方式です。

これは、言い換えれば、借りたお金をすぐに返済するのではなく、期限という時間的恩恵を得ていることになります。

これが期限の利益といい、平たく言えば、分割払いの権利のことを言います。

期限の利益についてもっと詳しく知りたい場合は「期限の利益の喪失とは」の記事をご覧ください。

このページの目次

期限の利益を失っていない場合

期限の利益が喪失していない状態=まだ分割払いの権利(義務)がありますから、住宅ローンの支払い義務があります。

従って任意売却中といっても、返済の義務があります。

住宅ローンの支払い義務はありますので、住宅ローンの契約上で言えば、当然払う必要があります。

銀行との契約上の話は以上となります。

その為、住宅ローンの返済ができないから銀行に相談に行ったとしても、銀行の担当者は「契約ですので売却までの間は返済を続けてください。」としかいいません。

次に、銀行との契約だけの話ではなく、実務のお話しをしましょう。

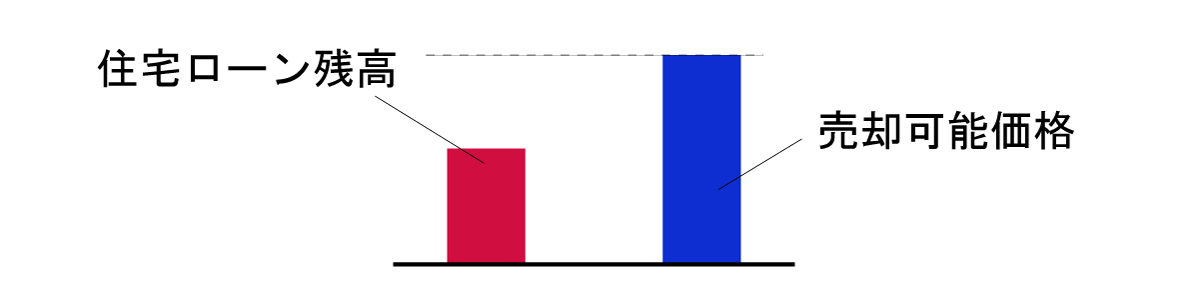

住宅ローンの支払いをしなければならないかどうかは、任意売却をする際、住宅ローンが完済できるかどうか?がポイントになります。

売却代金で住宅ローンが完済できる場合

売却代金で住宅ローンは全額完済できる。

売却までの間、何とか返済もすることができる。

そういった状態の方は、返済を継続することが良いです。

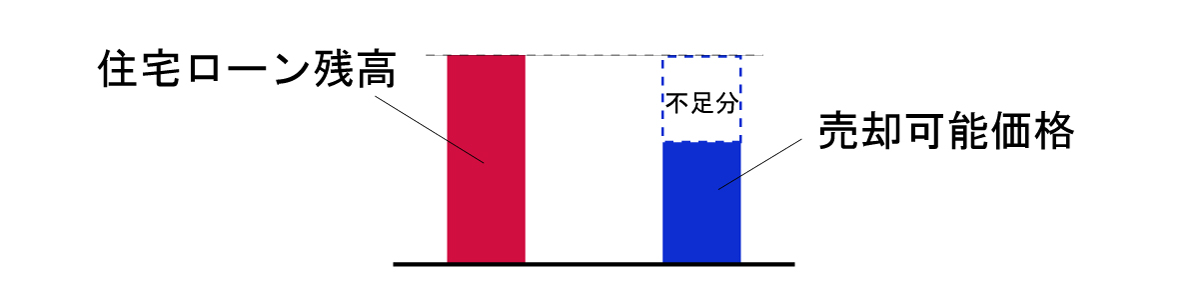

逆に、売却代金で住宅ローンは完済できるが、売却までの間、返済をすることは不可能。

このような方は、返済を止めるという方法が良いです。

先生!

返済を遅らせるとブラックリストに載っちゃうんじゃないですか?

確かに、ローンの支払いを止めるといわゆるブラックリストに載ります。

この話は、売却までに住宅ローンを支払う必要があるかないか?に限った話なので、ブラックリストの話とは区分けしてお話しします。

返済を継続するか?返済を止めるか?を判断するためには、生活できるか?を考えることが何より重要です。

生活ができないなら、返済を止めてでも生活をしていく必要があります。

確かにローンの支払いを止めた結果、ブラックリストに載ることをご心配するお気持ちは理解できますが生活が第一です。

ブラックリストに載ることを避けたいのであれば、今まで通りに返済を続けて行く他ありません。

しかし、返済を続けて行くことができない。だから任意売却を検討しているのだと思います。

そうか!

ブラックリストに載るとか載らないではなく、生活ができるかできないか?が一番大切なことなんですね!

その通りです、ブラックリストに載らない方が良いことは言うまでもありませんが、だからと言って、食事をとらずに済むか?とはなりませんよね。生活優先なのです。

手段と目的をごっちゃにして考えると、「返済ができないけどブラックリストに載るのは嫌」という大きな矛盾に気が付くと思います。

以上、解説した通り、結論としては、住宅ローンの残高<売却可能価格の場合、住宅ローンの支払いをしてもしなくてもどちらでも結構です。

※話を簡略化するために売却諸経費を除外して解説しています。

売却代金だけでは住宅ローンが完済できない場合

不足分を手元のお金から捻出できるのであれば、先ほどの「完済できる場合」と同じです。

しかし、不足分を手元から出すことができないのであれば、売却をすることができません。

返済を止めて期限の利益を喪失するまで待つ必要があります。

売れないってことは、あきらめないといけないってことですか?

いえ、期限の利益が喪失していない状態では売れない。というだけで

期限の利益が喪失すれば、売却が可能です。

期限の利益を喪失させるためには、返済を止める必要があります。

と言っても、銀行に返済を止めて欲しいと言っても承諾してくれませんので、口座の残高を自身で調整するのです。

但し、ごく一部の金融機関、特に保証会社が付いていない銀行は延滞していると、任意売却に応じないという所があるので注意が必要です。

ここでは金融機関別に記載することはできませんので、個別のご相談をしていただければと思います。

売却代金で住宅ローンを完済することが出来ず、かつ不足分も手元から捻出できない場合、住宅ローンの支払いを止めないと、任意売却そのものができないというのがこのパートのまとめです。(ただし一部例外あり)

売却代金で住宅ローンが完済できるか、できないか分からない場合

先生!

そもそも、持っている家がいくらで売れるか普通の人には分からないじゃないですか?

確かにその通りですね。

その為、まずは不動産の査定をする所からスタートするのです。

自宅がどの程度で売却することができるのか?

これは、不動産会社の査定を取ることである程度把握することができます。

査定には注意が必要なのですが、「通常の不動産査定」と「任意売却の不動産査定」は査定条件が違うという事だけ覚えておきましょう。

普通の不動産査定は、買主に引き渡しをした後の保証。

例えば、給湯器が壊れたとか、雨漏りした場合に売主が修理をしてあげることを前提とした「保証付き」の査定です。

一方、任意売却の不動産査定は一般的に建物保証なしの査定です。

当然、査定額に差が出ます。

ということは・・・

- 任意売却の査定を取る

- 完済できるか判断する

という順番で考えれば良いってことですね!

大正解です^^

もし、完済ができる見込みがない場合は、期限の利益を喪失するのを待って任意売却をするという事になります。

期限の利益を失っている場合

次に二つ目の「既に期限の利益を喪失している」場合のお話しをしましょう。

この状態では、既に分割払いの権利(義務)が無くなっていて、残債務を一括で支払うように請求されている訳ですから、もはや住宅ローンではなくなっています。

従って、住宅ローンの分割払いの義務はありませんので、毎月の返済金額を支払いたいと銀行に連絡しても、毎月の返済が引落しされることはありません。

住宅ローンの返済義務はありませんが、残っている債務を一括で支払う義務は残っていますので、注意が必要です。

住宅ローン以外で発生する、住宅に関わる支払い

先生。話が逸れるかもしれませんが、マンションの場合、管理費や修繕積立金の支払いもありますよね?

それはどうすれば良いのでしょうか?

基本的には、住宅ローンの返済と同じで、払えるなら払う、生活ができないなら払えない。という考えて良いです。

マンションの場合、管理費、修繕積立金の支払いが毎月発生します。

この費用は売却が完了するまで、所有者に請求されるので支払義務はあります。

但し、売却時に未払い分を精算するので支払を待ってほしいという交渉ができることもあります。

管理会社や管理組合の理解を得るためには、本当に販売活動をしているのか?が伝わるようにするのがコツです。

通常不動産会社に依頼すれば、インターネット等で宣伝をしますので、そのURLを伝えると理解されやすいです。

固定資産税などの税金の支払いはどうすれば良いか?

任意売却中に納期限が到来した税金については、速やかに納税していただくのがベストです。

というのも、税金の未納は不動産に差押え登記がされたり、給料の差押え、預金の差押えなど、回収方法が多岐に渡るからです。

また、未納税金による差押は銀行も知ることができる立場にあります。

不動産が差し押さえられていることを銀行が知った場合、例え、住宅ローンの返済が遅れていなかったとしても残額を一括で請求される可能性も否定できません。

税金の支払いも滞っている状況ならば、直ぐに専門家にご相談下さい。

結論。任意売却中の返済はする必要があるか?

このページで解説してきたことを一覧表にしましたのでご覧ください。

| 期限の利益を失っていない場合 | 売却代金で 住宅ローンが完済できる場合 | 住宅ローンの支払いはしてもしなくてもいい (ただし、支払わないとブラックリストに載る) |

| 売却代金で 住宅ローンが完済できない場合 | 住宅ローンの支払いを止めなければならない (止めないと任売の手続きができないので) |

|

| 売却代金で 住宅ローンが完済できるかどうか不明な場合 | 1、任意売却用の査定を取る 2、住宅ローンが完済できるか判断する |

|

| 期限の利益を失っている場合 | 宅ローンの返済義務はないが、 残っている債務を一括で支払う義務がある | 住宅ローンの支払いは自動的にストップ |

| 住宅ローン以外で発生する住宅に関わる支払い | マンション管理費・修繕積立金など | 住宅ローンの支払いはしてもしなくてもいい (支払わなくてもブラックリストに載らない) |

| 固定資産税などの税金 | 極力納税する |

尚、延滞状態に入ってから任意売却ができるようになるまでには、3か月から6か月程度の滞納が必要です。

この間は、当然遅れている返済金について、支払の督促が届きますが支払は止めることになります。

当事務所では、返済遅れが生じた方はもちろん、「今後返済が遅れる予定」である方からのご相談も承っております。

この記事を書いた専門家

- 任意売却の専門家

-

(有)ライフステージ代表取締役

「不動産ワクチンいまなぜ必要か?」著者、FMヨコハマ、FMさがみ不動産相談所コメンテーター、TBSひるおび出演。単に家を売るだけでなく「お金に困らない暮らし」を提案している

●プロフィールをもっと見る

●この専門家に無料電話相談をする:TEL0120-961529※タップで電話かかります。

こんな記事も読まれています