住宅ローンが払えない時はどうすれば良いのか?ベストな解決法とNG行動

こんにちは、アシスタントのあゆみです。

今回は、住宅ローンが払えない時の対策とやっては行けないことについて

宅建士の杉山善昭先生にお話しをお聞きします。

先生!よろしくお願いします。

はい。

宜しくお願いします。

借りたものは返す」ということは当たり前のことかもしれませんが、どうしても住宅ローンが払えないという時、ありますよね。そんな時はどうしたら良いのでしょうか?

解説していきますね。

このページの目次

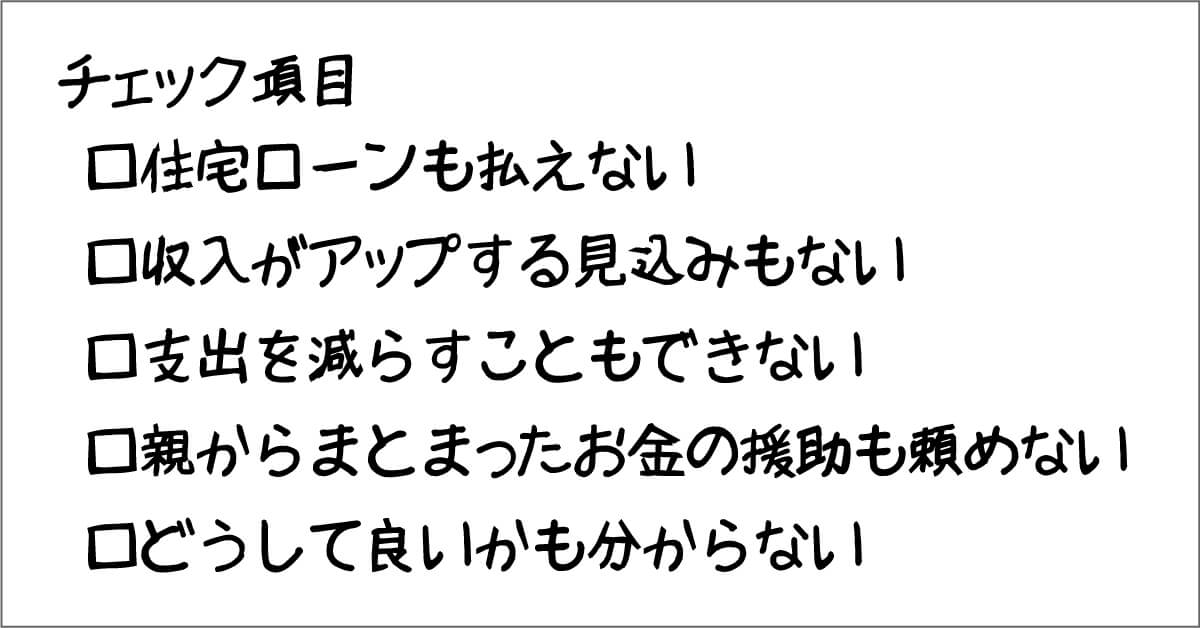

あなたが住宅ローンが払えない理由はどれですか?

払いたいのは山々だけど、どうしても家計が苦しくて家のローンが払えない。。。

払えないと銀行から督促の電話が来たり、手紙が来たりして怖い。

そんな時もありますよね。

私の事務所には、払いたくても払えず金銭的にも精神的にもお困りになっている方が、たくさんご相談にお見えになります。

返済日に住宅ローンが払えないと、「大丈夫かな、だいじょうぶかな。いつ銀行から連絡が来るかな」ドキドキする日が続きますよね。

住宅ローンが払えない理由としては様々で、急な支出やリストラの他病気やケガもあるかと思います。

一口に、住宅ローンが返せない。と言っても、その背景はいろいろあると思います。

ざっと挙げてみましょう。あなたの状態、どれにあたりますか?

あなたの状態はどれ?自己診断シート

- 住宅ローン以外の借入が多くて返済できない

- 住宅ローンそのものが返済できないが収入の回復が見込める

- 住宅ローンそのものが返済できず、収入の回復も見込めない

- 税金の滞納が多くて、完納の見込みがない

- 税金の滞納が多くて、完納の見込みがある

よくある住宅ローンが払えない原因

一口に住宅ローンが払えないといっても、その原因は様々です。

原因を知らずに対処法を考えるのは、診察せずにお薬を飲むのと同じこと。

焦らずまずは、どの原因に当てはまるか確認しましょう。

自己資金ほぼゼロ購入

自己資金ゼロで購入してしまった。

中には車のローンも一緒に組んでしまった。という事例もあります。

このような例は、厳しい言い方ですがそもそも家のローンを借りるべきではない状態だったというケースが多いです。

普段の生活で貯金ができない状態で住宅を購入すると、破たんする確率が一気に上昇してしまうのです。

「家賃並みの負担でマイホームを」といううたい文句をよく目にしますが、家賃を払ったら貯金ができないなら、マイホームを買ったらもっと貯金が出来なくなります。

不動産購入時は、利害関係のないファイナンシャルプランナーに家計について相談するのも良いです。

キャッシング

真面目な人であればある程、陥りやすいのがキャッシングです。

毎月の住宅ローンを遅らせないために、不足分を借りてくる生活が続き、気が付いた時にはリカバリー不能になっている状態。

ご相談の現場でもよく聞きます。

キャッシングが多い方が良く検討するのが、民事再生法による対応です。

民事再生法は、弁護士の業務ですので相談してみてください。

民事再生法のメリットは住宅を残して、住宅ローン以外の負債を圧縮することができます。

一方、弁護士に依頼しなければ事実上できないのでコストをかけてまで実施するか否かを検討すると良いです。

根本的な話ですが「普通の生活をしていてたらお金が足りなくなったので、借金が増えてしまった。」という背景がある場合、その赤字家計の根本的要因をなくさない限り、民事再生をしても何の意味もなくなってしまいます。

離婚

もはや現代では珍しいことではない「離婚」

年間に結婚するカップルが3に対し、離婚するのは1という現実があります。

いつどこの家庭が離婚しても、何ら不思議なことではない時代になってしまいました。

特に共働きの世帯では、離婚によって一気に生活破たんしてしまう可能性が高いです。

離婚の際に一番障害となるのが、「夫婦の信頼関係が破たんしている」という点。

双方それぞれ主張があり、家のことだけではなく、慰謝料、養育費、財産分与の話がごちゃ混ぜになり収集がつかず家の問題も解決しないまま時間だけが過ぎてゆくということが珍しくありません。

フクザツに絡み合う問題を解決する為には、心理カウンセラーや弁護士等第三者に相談すると問題の整理がしやすくなる可能性が高まります。

離婚は複雑な問題があるのでなかなか進まなくても仕方のないことだと割り切って向きあう必要があります。

しかし、単に決断を遅らせば、遅らせただけ損害が増えていく傾向があるので注意が必要です。

FMヨコハマで弊社代表の杉山善昭が解説している音声がありますのでお聞きください。※有限会社ライフステージのサイトに保管されたデーターです。

特に離婚時に負債が多く自宅を売却できないのでそのままにしておく。という選択はもっとも避けるべきです。

離婚するということは、夫婦の関係を断ち切るということです。

不動産だけ残すと後々、年老いてから問題が噴出する可能性があります。

リストラ、病気

自分ではどうすることもできない、事象です。

そういう意味では、あなたは被害者とも言え本当にお気の毒だと思います。

このケースは、家を購入した時には全く想定できなかったことです。

不当解雇や、思わぬ事故、病気など、想定外の事態が発生して生活が破たんしてしまうケース。

収入が激減して蓄えも一気になくなりますから、ある意味防ぎようがないかもしれません。

住宅ローンが払えなくなってしまう事例の中で、一番お気の毒な原因です。

予想を超える教育費

お子様がいれば、当然成長するにつれ教育費や養育費が必要になります。

しかし、公立高校に落ちてしまった、大学受験に失敗して浪人してしまった。

どうしてもスポーツ選手になりたくて寮生活になってしまった。

留学したいといって・・・

親としては、子供にできるだけのことをしたいですよね。

例えそれが不可能なことだとしても。

教育費と家のローン。両立させることは相当大変です。

高校大学というタイミングで、住宅ローンの返済が不可能になるケースが増加しています。

叔母さんの家が、役職定年と子供の大学進学が重なって家を手放したって言ってました。

その事例も確かによく受ける相談です。

年齢と共に収入が上がると思って計画していて破たんしてしまうことって思っている以上によくある話になってしまいました。

住宅ローンが払えない時のよくある5つの勘違い

次に、住宅ローンが払えない時に皆さんが良く勘違いされていることを5つ挙げてみます。

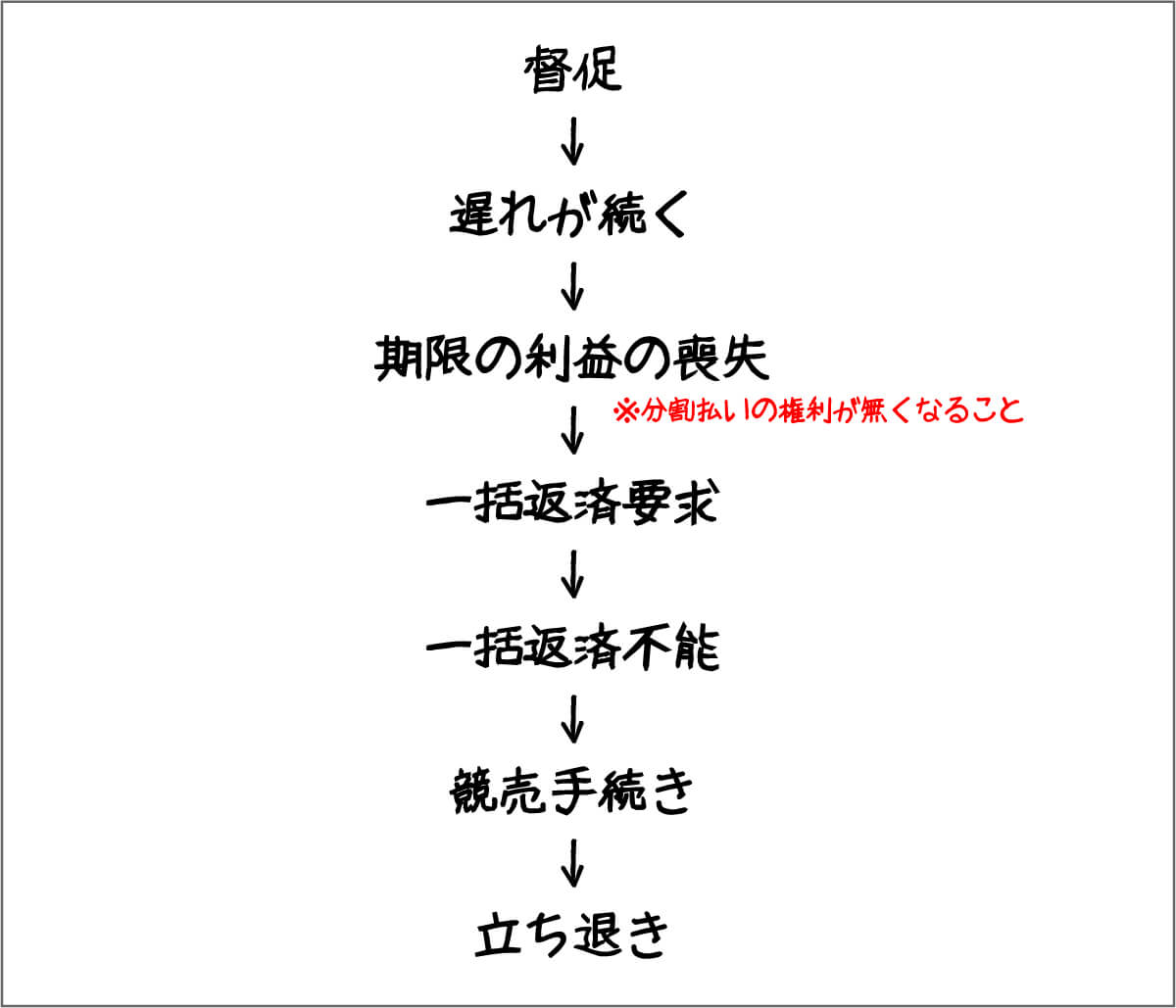

1.住宅ローンの返済が遅れたらすぐに退去しなくてはならない

「支払い不能=すぐに立ち退き」と思っている方が以外と多いですが、返済を延滞してもすぐには立ち退きになりません。

金融機関によってまちまちですが、次の図のようなプロセスを踏んで進んでいきます。

という流れです。

従って、直ぐに立ち退きということはありません。

どんなに早くても立ち退きまでは数カ月かかります。

おおむねですが、住宅ローンの返済が遅れだしてから3か月程度で、残額一括の請求を求めるニュアンスで督促がなされます。

6か月程度遅れるとほぼ確実に一括返済の要求が届きます。

金融機関の混雑状況により多少の時間のズレはありますが、その間にできることはたくさんあります。

サングラスをかけたお怖いおじさんがやってきて、無理やり追い出されるのかと思ってました。

ドラマの見過ぎですw

2.月々の返済が遅れてもボーナスで支払えば大丈夫

この誤解は危険です。

住宅ローンの借り入れをする際の約定で取り決めしているはずですが、毎月の返済が遅れたら即、残債を一括返済というものもありますし、3カ月延滞したら一括返済というパターンもあります。

ボーナスで払いうチャンスは年間二回ですから、最大半年遅れるということになります。

半年延滞すると、ほとんどの金融機関で期限の利益の喪失。つまり分割払いする権利を失ってしまいます。

実際のご相談であった事例

遅れ遅れでしたが、何とか返済をしていました。4か月遅れの時に銀行から「最終通告」なる書類が届きました。

11月28日までに遅れている返済金を一括で支払うようにというものでした。毎月123,301円。

何とか親戚からお金を借りて入金したのが11月27日。4か月分の返済額493,204円を入金しました。

しかし、口座からお金が引き落とされることはありませんでした。

おかしいなと思って銀行に電話したところ、「11月27日が返済日ですから5か月分の入金が必要です。また延滞金も入っているので、毎月の返済金額分だけでは不足します。」とあっさり言われたのです。

愕然とする中、杉山先生のyoutubeを見つけて慌てて相談をしました。

3.住宅ローンの督促が来ても払えるまで連絡しない

お気持ちは分かります。確かに払えないのに金融機関に連絡しても意味がないというのも一理あります。

払えないなら一日も早い相談が必要です。

と言っても前述した通り、金融機関に払えないので返済を待ってください。という相談は無理です。

相談をするならリスケになるのですが、リスケは金融機関への相談は返済が遅れてからするのではなく、遅れる前に相談することが重要です。

4.ブラックリストに載る

多くの方が勘違いしていることなのですが、まずブラックリストというリストはこの世に存在しません。

ないんですか!

銀行の本棚に滞納者のリストが載っている黒い本があるのかと思ってました。

銀行同士が協力して、債務者の返済状態をコンピューター上で記録して利用しているので、実物の本もリストも存在しないのです。

但し、どこの誰が、どこからお金を、いつ借りて、どのように返済しているか?

という情報は存在します。

この情報は、究極の個人情報なので、現在借り入れをしている金融機関か、これから借り入れをしようとしている金融機関でないと、借入情報を入手することができません。

この借り入れ情報には、過去の返済履歴、現在遅れていなか?過去の返済が遅延した事がないか?何かの返済が貸し倒れになっていないか?などの情報が記載されます。

筆者の業界では、

ブラックレベル3貸し倒れ

ブラックレベル2貸し倒れ後弁済

ブラックレベル1返済遅延履歴

と呼んでいます。

ブラック1は、例えば5か月前の返済が1週間遅れた。というような事例です。

現時点では返済の遅れがないが、過去遅れたことがある。という経歴。

これも、小さなブラックなのです。

金融機関は、この過去の返済履歴を見て貸付をしても良いかどうか総合的判断を行うのです。

5.金融機関が家を売る

これも誤解です。

金融機関が家を売ることは基本的にありません。

「代物弁済予約」という権利を不動産につけている場合、返済不能イコール、家の名義が金融機関に移動しますが、現在使われている融資のほとんどは、抵当権という権利です。

抵当権という権利は、返済できない場合裁判所の競売手続きで家を売りますよ。という権利です。

抵当権という権利は「払えなくなったら銀行が家を売る」という権利じゃなくて、「裁判所で売ってもらいますよ」という権利なんですね!

正にその通りです。

他人の所有する不動産を無理やり売却するのですから、自分勝手に売ることはできず、裁判所で法的な手続きが必要なのです。

◆金融機関がやること①遅れている返済を督促

今月分の住宅ローン返済が遅れていますので、至急支払ってください。というレベル。

この中では、一番程度が軽い状態。

銀行の担当者から、電話や手紙が送られてきます。

延滞開始初月から数カ月はこのパターンです。

◆金融機関がやること②一括返済予告

このままだと、遅れている分だけではなく、残っている残債全額を一括で返してもらうことになりかねません。という脅しの文章。

大変なことになるので、一日も早く払ってくださいという督促です。

「個人信用情報(いわゆるブラックリスト)にも掲載されてしまいます」という文言もこのあたりで入ってきますが、前述した通り実際には既に返済遅延履歴は掲載せれています。

◆金融機関がやること③一括返済要求

住宅ローンの分割払いの権利が無くなったので、一括で残っている残債を返してくださいという内容です。

毎月の返済すらできないのに、全額なんて無理に決まっているじゃないか!とお感じになると思いますが、競売の申し立てをするのに必要な事務手続きなのです。

この段階になると、それ以降分割払いの交渉は無理です。

◆金融機関がやること④競売手続き

一括返済ができないから、競売の申し立てをする。という理屈です。

というのも、一括返済の義務がない状態で競売の申し立てをすると、遅れている金額だけしか競売で配当を受け取ることができないのです。

毎月の返済が7万円の場合、その金額までです。

それでは困るので、競売申し立て前に全額返済の義務を発生させることになるのです。

競売の申立てをされると任意売却ができなくなると思っている方がいらっしゃるようですが、それは誤解です。

この時点から任意売却をすることは可能です。

住宅ローンが支払えない・状況別に見る対処法

では、この記事の本題に入りましょう。

置かれている状態で対処法が変わってきます。

先生!

前置きが長かったので早く教えてください!

すみませんでした。。。

では対処法を解説しますね。

「一時的に支払が困難」なのか?それとも「恒久的に支払が困難」なのか?

「一時的に支払いが困難」なのか、それとも「恒久的に支払いが困難」なのか。

シンプルですがここが重要なのです。

一時的に支払いが困難な状態でしたら、その一時的に金策をすれば、良いことになります。

しかし、恒久的に支払いが困難なら、一時的に金策をしても問題を先延ばしすることに過ぎません。

根本的なことに目をつむり目先の事だけ解決しても、きっとあなたの心は晴れないでしょう。

確かにそうですね。

税務署から遅れている税金5万円を来週までに払ってくださいって言われたら、その5万円をどうしようっていう頭しかないですけど、根本的な問題はそこじゃないですよね。

そうなんです。

人間は目先のお金に目が行きがちですが、目先のお金の事を考えていても問題は解決しないのです。

いずれにしても返済が出来ずに放っておくと、銀行や役所から「法的手段を取ります」と連絡があり、裁判所で強制的に売却。

払えなければ=競売手続きで強制的に家を売られてしまうことになります。

市場価格の半値近くで売られてしまうかもしれない競売。

競売で家を手放した方は本当に気の毒に思います。

住宅ローンの支払いができなくてお困りになっている方が少しでも救済される仕組みが必要だと痛感します。

そういった意味では、現在の金融システムは冷たい仕組みです。

「もちろん借りたものは返す」ということは当たり前のことかもしれませんが、35年もの長期間、何事もなく返せる。ということのほうが珍しいのではないでしょうか?

若干話が逸れますが、よくある質問を先にご紹介しますね。

銀行に返済を待ってとお願いできるのか?

これずっと思ってました。

羊羹とか持って銀行に行けば、少しは待ってくれるんじゃないかって

羊羹じゃなくてメロンを持って行ってもダメです。。。

生活が苦しい。。。せめて少し返済を待っていてほしい。

そんなことはできるのでしょうか?

結論から言うと、銀行にお願いをして返済を待ってもらうことは不可能です。

ご親族からの借金であれば、「ちょっと待っていて」といえば何とかなることもありますが、金融機関の場合はそういった融通はききません。

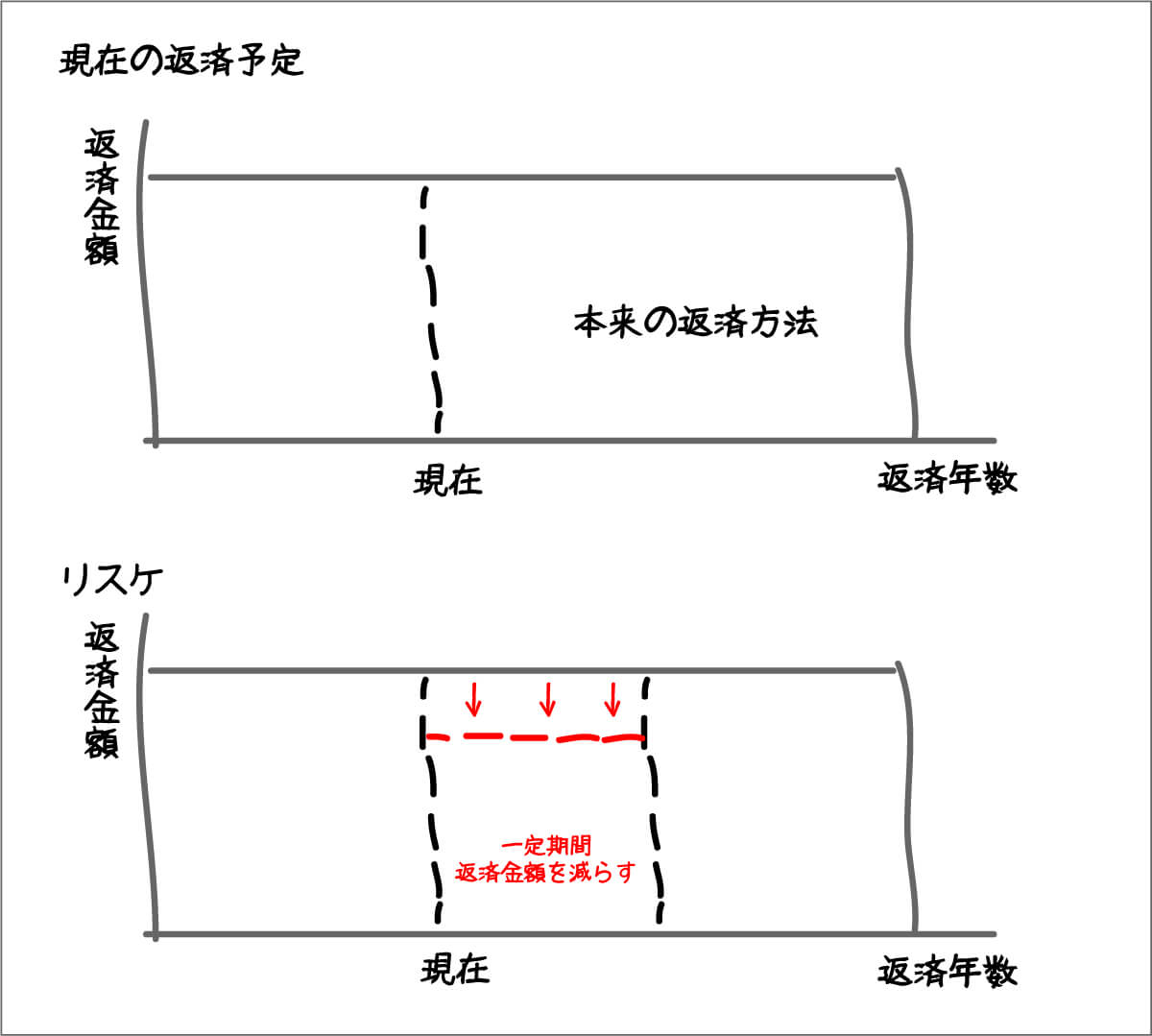

返済を待ってはくれないが条件の変更はできる

ではできることは何もないのか?という点ですが、リスケという方法があります。

リスケとは、リ・スケジュールの略で本来の返済計画を変更して、一定期間利息だけの支払いにしたり、当初の返済年数を増やして、月々の返済額を低減させることを言います。

リスケを希望する場合、すぐに住宅ローンを借りている金融機関に相談しましょう。

場合によっては、金利の交渉ができる場合や低金利の住宅ローンに借り換えることができるかもしれません。

リスケをすることができれば返済額が低下するので、救われたような気持ちになるかもしれませんが、毎月の家計を把握することが必要です。

但し「毎月の赤字」を「返済額の減少」でカバーできないリスケは単なる問題の先延ばしに過ぎません。

また、一定期間返済を減らしたツケは後になってまわってきますので注意が必要です。

返済延滞の限界は4~8ヶ月後、ただし・・・

先生、住宅ローンって結局いつまで遅れても大丈夫なんですか

返済が遅れてから、競売の手続きが始まるの限界はどこなのか?

確かに気になりますよね。

金融機関によっての違い、金融機関の経営状態によってばらつきがありますが、返済遅れが発生してから概ね3か月~6か月程度で、一括返済の期限が決められます。

一括返済の期限経過後、概ね1~2か月で競売の申し立てとなることが多いです。

念のために触れておきますが、合計すると4か月~8か月後に競売ということになりますが、この期間は保証された期間ではないという点です。

楽観的に捉えないようご留意ください。

競売以外の解決方法

では最後に競売を避けるための方法についての解説です。

最も有効な解決法家計簿をつけること

お金の悩みで、頭を痛める日々から解放される方法。

端的に書くと、あなたの悩みの原因は、「毎月お金が足りない生活」です。

ということは逆に解決方法は、極めてシンプルです。

「毎月お金が増えていく生活」です。

と言っても怪しい投資話ではありません。

目指すべき所は、普段の生活をしていくと、毎月毎月貯金ができる生活です。

筆者の経験上の話ですが、住宅ローンの支払いに困窮している方のほとんどは、「家計簿」をつけていません。

家計簿をつけていないので、何をどうすれば家計が正常化するのか分からないのです。

会社の経理でも同じですよね。

赤字の原因は複数あると思いますが、各部門の予算を少しづつ削る、各部門の売り上げを少しづつ上げる方法を検討し、実行することが必要です。

元となる収支の金額が分からないと改善方法も浮かばなくても不思議ではありません。

実現する為には、収入を増やす、支出を減らすという二つの方法があります。

正常な生活では、毎月のお給料から貯蓄をする訳ですが、バブルが弾けて二十数年。右肩下がりのサラリーマンの平均年収。

貯蓄なんてできなくても、何ら不思議ではありません。

では、逆に生活費を削って、支出を減らす方法はどうでしょう?

支出を減らす方法

- 車を手放す

- 家族のスマホを格安スマホにする

- 生命保険の解約

- 習い事をやめる

- 外食を減らす

現代の生活ではなかなか難しいですすが、まずは家計簿をつけてみてください。

さて話しを元に戻しましょう。住宅ローンの返済が出来なくなった場合、そのまま放っておくという選択肢は最悪の選択肢です。

何も好き好んで、競売というゴールに行くことはありません。

もっと他に解決方法があります。

解決法と言っても、先ほど書いたように置かれている状況によって対応策が変わります。

下にリンクを貼っておきましたので、該当する状況に合わせてご覧下さい。

状況別解決方法の記事

任意売却という解決法

このままでは競売を待つしかない。

もしこのような状態になっているとしたら、あなたには任意売却がもっとも適しています。

任意売却は、残っている負債を全額返済しなくてもご自宅を売却する特別な売却方法です。

もちろん、全額返済できないので、債権者の同意を得てすすめるのですが、競売に比べて高く売れる可能性が高いので、少しでも多くの負債を返済することができます。

傷口は小さいほうがいいことは、言うまでもありません。

売却できる金額が高ければ高い程、自己破産をしなくてもよい可能性が高まるのです。

絶対にやってはいけないことは「先送り」

このページのまとめです。

一番やってはいけないことは、結論を先延ばしにすることです。

病気も早期発見、早期治療が大切なように、お金の話も早期発見早期治療が大切です。

置かれている状況を把握し、必要な対策を取ることがベストです。

ご自身では判断がつかない。という場合は私たちにご相談ください。

住宅ローンで支払えない状況は必ず解決します。

この記事を書いた専門家

- 任意売却の専門家

-

(有)ライフステージ代表取締役

「不動産ワクチンいまなぜ必要か?」著者、FMヨコハマ、FMさがみ不動産相談所コメンテーター、TBSひるおび出演。単に家を売るだけでなく「お金に困らない暮らし」を提案している

●プロフィールをもっと見る

●この専門家に無料電話相談をする:TEL0120-961529※タップで電話かかります。

こんな記事も読まれています