住宅ローンから解放される方法

こんにちは、アシスタントのあゆみです。今回の記事は「住宅ローンから開放される方法」というなんだか明るい未来的テーマです。

杉山善昭先生!今日もお願いします。

フルネームで呼ばれるとテンポが狂いますねw

こんにちは宅建士の杉山善昭です。

住宅ローンがつらい、借金から逃げたい閉塞感、苦しい返済から解放されたい。

やり場のないモヤモヤ、ストレス・・・

「送られてくる請求書の封筒を見るのも嫌!」

住宅ローンの返済ができなくなったご相談者から良く出るお話です。

気持ちが落ち込むと、体調にも影響が出てしまうことがありますが、体調崩していませんか?

無理をしないでと言っても、無理かもしれませんが健康第一ですから、本当にご自愛くださいね。

さて、「借金から開放される方法」の話に入りましょう。

このページの目次

住宅ローンが払えない、よくある理由

「借金から逃げたい」

「家計のやりくりを何とかしたい」

「借金から開放されたい」

スーパーに言っても、ついつい値段が気になったり弊店間際を狙って買い物をに入ったりと本当に大変でつらい思いをしている奥様。

当社への相談が多いお悩みを紹介します。悩まれている方は孤立される方が多いですが、実際は同じ悩みでたくさんの人が悩んでいることがお分かりにあると思います。

払えない理由

- 収入が下がった(リストラ、残業減、倒産、定年)

- 離婚、別居

- 病気、事故、介護など

- 住宅ローン以外の借金

- 大学進学など教育費の増加

悩みって全員違って当たり前で沢山あると思ってましたけど、見れば

なるほどって感じますね。

はい、まとめて表現すると、思った通りに行かなかった。という言葉がピッタリです。

全体の傾向としては、普段の生活で余力が十分でないご家庭程、破たんのリスクが高いと実感しています。

余力がないとは、入ってくる収入のほとんどが支出で消えてしまう家計。

つまり、貯金ができないご家庭です。

普段の生活で余力がない為、何かアクシデントがあると一気に破たんしてしまうのです。

住宅ローンが払えないまま放っておいたらどうなるのか?

「借金から開放される方法」の説明の前に、

こちらの事例のように、住宅ローンの支払いができないまま放っておくとどうなるのか?から解説してましょう。

裁判所から「競売開始」という通知が届き、最終的に家は強制的に売却されてしまいます。

競売で売れた金額では住宅ローンを返済しきれない場合、家を取られても後も住宅ローンの負債が残ります。

ちなみに、競売の募集価格は相場の56%になることが多いです。 なぜ56%になるかという理由については競売の不動産は何故安いのか?競売価格の決め方を徹底解説という記事に書いてありますので、知りたい方はご覧になってみてくださいね。

安い価格で売却されることはイコール残る負債が多額になる。ということが、お分かりになると思います。

すぐに競売にはならない

住宅ローンを払うことができなくてもすぐに競売で家を取られるわけではありません。

しかし、できる限り早い方が、対策も打ちやすく、ローンを完済できる可能性も上がります。

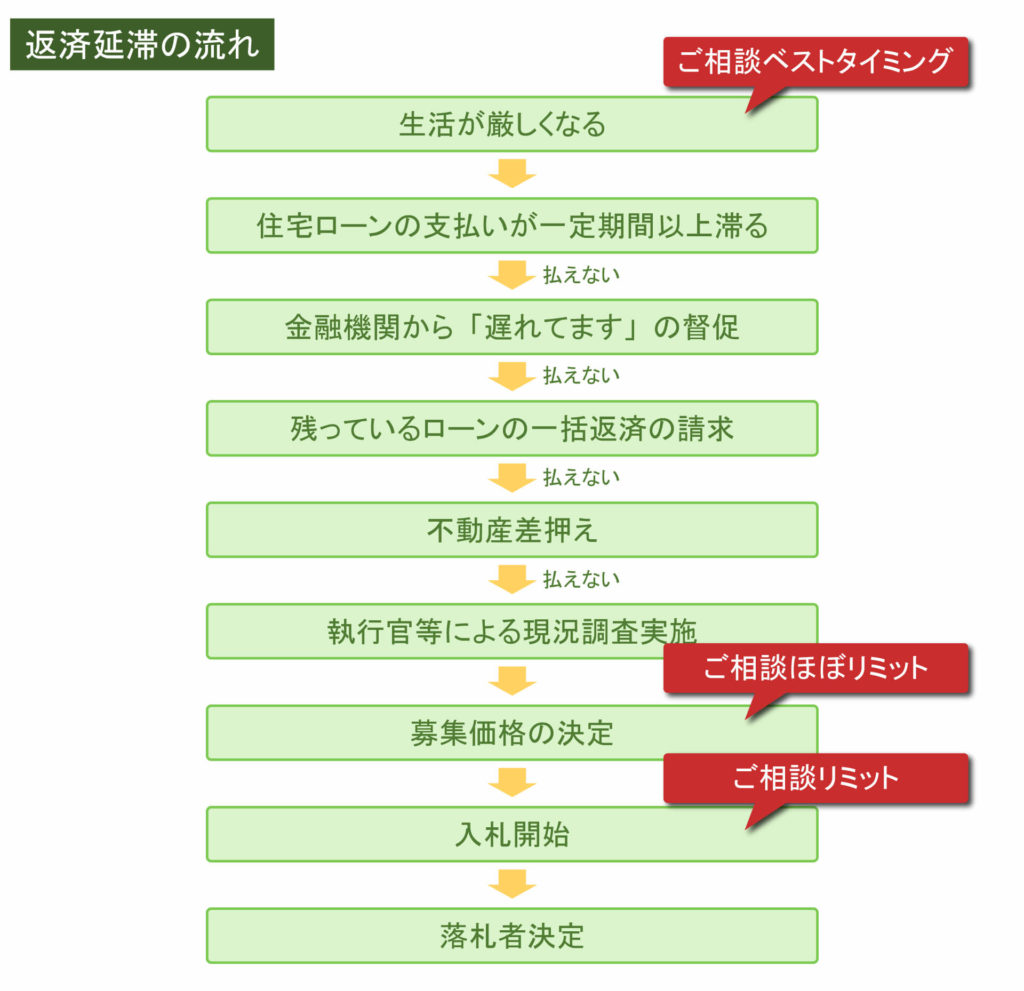

先生!

直ぐには競売にならないって言いますが、逆にいつまでならダイジョウブなんでしょうか?

図を作りましたのでご覧ください。

任意売却は1,2日でできる手続きではないので、一日も早く動くことがベストです。

住宅ローンからの解放のために

では具体的に住宅ローンからの解放について解説していきます。

「二つの解放」があります。一つは金銭的な開放、二つ目は精神的な開放です。

競売の場合

住宅ローンを払わないで放っておき、なおかつ何もしなければ最終的には自動的に競売になります。

裁判所の権限により住宅が強制的に売却される方法です。

強制的に売却が実施される手続きで、多額の負債が残る可能性が高い売却方法です。

メリットとしては何もしないで済む。という点があります。

一方デメリットは多く次のようなものがあります。

競売デメリット

- 一般の売却に比較して安く売られてしまう

- 競売になったことがインターネットで公表される

- 室内写真がインターネットで公開される

- 売却価格について拒否できない

- 引越も強制的に命令される

任意売却の場合

強制的に追い出されたくなかったらこちらの方法です。

銀行などローンの債権者の同意を得て、手続きを踏んだ上で自宅の売却を行う方法です。

※通常、ローンのある物件は勝手に売ることができないので任売専門の業者に助けてもらう必要があります。

任意売却のデメリットは、手続きに手間がかかる。という点位です。

一方メリットは沢山あります。

任意売却メリット

- 市場価格に近い金額での売却ができる

- 売却後に残る負債が少なくなる可能性が高い

- 引越時期などはある程度都合を聞いてくれる

- プライバシーが守られやすい

- リースバックなら引越不要

競売と任意売却、どちらがいいのか

競売手続きはどちらかと言うと、「家をむしり取られた」という感じがします。

私は「前向きに借金を解決」する方法として任意売却をお勧めします。

前向きに借金を解決ということはどういうことなのか?

金融機関に1円でも多くのお金を返済し、自分の生活も正常な状態にしてあげる。

前向きに借金を解決する方法として任意売却は最適です。

任意売却で住宅ローンは支払えるのか?

先生質問です!

任意売却をして住宅ローンが全部払えた人ってどの位の割合いるんですか?

私の経験ですと20人に1人くらいが完済しています。

破たんする方の傾向として、元々自己資金を入れてない人が多いのでどうしてもそういう傾向になってしまうのです。

考えてみれば自然なことですが、住宅を購入する際、自己資金を多く入れた人ほど破たんする可能性は低いです。

また破たんしても全額返済できる可能性が高くなります。

逆に、購入時に頭金ゼロや、自己資金ゼロで購入した人ほど、破たんリスクが高いです。

何故なら、購入時に貯金ができる状態でなかったのですから、住宅を購入した後も貯金ができる状態になりにくく、イコールいざという時の貯えができないため、何かアクシデントがあるとすぐに破たんしてしまうのです。

残った住宅ローンの返済方法

一般の不動産屋さんに依頼すると、家が売れてハイそれで業務おしまい。となりがちですが、払いきれなかったローンをどうするのか?

依頼者はそこまでアドバイスが欲しいはずです。

先生、家を売った後のローンってどうやって返済すれば良いのか教えてください、。

残った住宅ローンは、住宅ローンではなく、ただの負債となります。

従って、金利●%で何年払いで。。。という概念は無くなります。

原理原則を先に説明すると、任意売却でも競売であっても売却後に残った住宅ローンは、負債として残ります。

この負債、一括で払う義務が生じていますが、事実上一括で払う事などできない状態になっているはずです。

不動産の売却後に残った負債の処理の仕方は大きく分けて、自己破産で処理、示談、時効を待つの三つに分かれます。

弊社では、なるべく自己破産をせずに済むように任意売却をお勧めしています。

また、売却後、無理ない金額での返済ができるように債権者との示談がまとまるようアドバイスをしています。

売却後の負債についてはこちらのページで詳しく解説しているのでご覧ください。

家を売れば全部解決!ではない

さてここまで解説してきましたが、住宅ローンが払えないから家を売った。それで終わり。。。ではありません。

何のために不動産を売ったのか?その根本が改善していないと何の意味もありません。

先生、払えない家を売っても終わりじゃないってどういうことですか?

不動産を売却することも大切ですが、もっと大切なことは家計を正常化すること。つまり、毎月お金の心配なく楽しく健康的な生活ができることがもっとも重要です。

金銭的な解放と精神的な解放があると私は考えています。

金銭的な解放は自己破産や示談によって家計が正常になること。

精神的な解放は普通の生活ができるようになることです。

住宅ローンを完済できたらそれで終わり、とは思っていません。

住宅ローンを完済できてもその後の生活は続きます。ギリギリの完済をしてもまた家計が赤字になる生活に戻るのは精神的な解放とは言えません。

当店ではご相談者の方の家を売るという考えではなく、ご相談者が将来にわたって精神的にも解放されるにはどうしたらいいかを考えてご提案しています。

この記事を書いた専門家

- 任意売却の専門家

-

(有)ライフステージ代表取締役

「不動産ワクチンいまなぜ必要か?」著者、FMヨコハマ、FMさがみ不動産相談所コメンテーター、TBSひるおび出演。単に家を売るだけでなく「お金に困らない暮らし」を提案している

●プロフィールをもっと見る

●この専門家に無料電話相談をする:TEL0120-961529※タップで電話かかります。

こんな記事も読まれています