任意売却とは借金全額払わずに家を売る手段

こんにちはアシスタントのあゆみです。

今回は、任意売却とは?というイロハのイの話を宅建士の杉山善昭先生にお聞きします。

先生よろしくお願いします。

はいこんにちは、宅建士の杉山善昭です。

正確ではない情報が飛び交っているので一度はしたいなと思っていたテーマが「任意売却の基本の話」でした。

分かりやすく解説していきますのでよろしくお願い致します。

このページの目次

任意売却とは

住宅ローンが払えなくなり、このままでは競売になってしまう。

競売で不動産を手放すのは避けたいという方が取りえる手法。それが任意売却です。

先生!なぜ競売を避けたいのでしょうか?

不動産の競売は、裁判所が行う法的手続きで正当な手続き出ることは間違いないのですが、所有者の立場から見ると数多くのデメリットがあるのです。

競売のデメリットについてはこちらの記事をご覧ください。

住宅ローンが残ったまま家を売る手段

そもそも任意売却とは一体何のことを言うのでしょうか?

今回は基本中の基本の話をしたいと思います。

根本的な事なのでこれを知らずにこの先の話を聞いても理解がしにくいのではないかと思います。

任意売却とは略して任売(にんばい)とも呼ばれます。

任意売買と呼ばれることもありますが、任意売却が正しい言い方です。

その名の通り「任意で売る」と言う意味です。

直訳すれば市場に出ている物件の全ては任意で売却している物件であり、任売と呼べなくもないかもしれません。

しかし一般的に任売と呼ぶものは、返済が停止しそう、又は停止している状態の不動産を売却することを指します。

よく、債務超過していない場合は、任意売却と呼ばないのでは?と言われます。

しかし、任意売却のそもそもの語源は、競売に寄らず任意で売却することなので本質的には「債務の支払いができなくなった不動産を売却すること」です。

従って債務超過をしていなくても返済が滞っているのなら任意売却と呼びます

普通の売却と何が違うのか

普通の不動産売却と任意売却の違いは複数あるのですが、このページでは任意売却とは?についての解説なので、そこに焦点を当てた説明をします。

通常、住宅ローンが残っている住宅は売却できない

本来、不動産を売却する場合、残っている借り入れ全額の返済を売却と同時にしなければならず

売却代金を使って住宅ローンの返済を行います。これが普通の不動産売却です。

しかし、売却代金が残債(残っている借り入れ額)を下回るときには、不足分を手持ちから出さないと売ることができません。

住宅ローンが残っている=完全にあなたのものではない

故に、あなたが家を勝手に売ることはできないのです。

住宅ローンが払えないのに売却できる理由

不動産には抵当権という権利(借金のカタになっているという権利)がついているため勝手に売却することが困難です。

不足分をポンと出すことはなかなか難しいですよね。

そこで、売却代金から経費を控除し残った金銭だけを一旦返済し、抵当権を解除して売却するという方法があります。

これが任意売却です。

一般の不動産売却は、売却時に住宅ローンが全て返済ができる。

任意売却のほとんどは、売却代金では住宅ローンの完済ができない。という事になります。

なぜ全額返済しなくても不動産が売れるのか?

端的に言えば、返せないのなら仕方がない。ということです。売却価格が3,000万円で残債が4,000万円あるので、返せない1,000万円は売却時に返済しなくても良いというのが任意売却です。

任意売却ではない強制的な売却とは

予備知識として、一般の不動産売却でも任意売却でもない「強制的な不動産売却」についても触れておきましょう。

先生!強制的って無理やり売られてしまうってことですか?

無理やりという表現は好ましくありませんが、本人の承諾なく不動産の売却を合法的にできることを言います。

強制的な不動産売却

- 収容:道路の拡張、新設などの立ち退き

- 競売:住宅ローンが払えない場合、裁判所で売却

- 公売:税金が払えない場合、役所が売却

任意売却は、負債が払えずにこのままでは強制的に売却される可能性がある物件をあなたの意思で売却する方法です。

競売との違い

| 競 売 | 任意売却 | |

|---|---|---|

| 手続きの種類 | 法的手続 | 自主的手続 |

| 裁判所での公告 | される | |

| 裁判所の立入調査 | あり(強制) | |

| 裁判所への出頭 | 通知あり | |

| 気分 | 苦しい、後ろめたい | |

| イメージ | 家を奪い取られる | |

| 銀行からの印象 | 悪い | |

| プライバシーの配慮 | 一切なし | |

| 買主、銀行との交渉 | 全て自分 | |

| 未払いの税金 | 残る可能性大 | |

| 未払いの管理費 | 残る | |

| 問題解決迄の時間 | 長い | |

| 売れる価格の目安 | 相場の56%が基準 | |

| 返せる借金 | 少ない | |

| 引越し代 | 自己負担 | 交渉で捻出 |

| 退去日 | 強制:相手が決める | |

| 住み続けられる可能性 | ほぼゼロ | |

| 売却後の自己破産 | 可能 | 可能 |

| 手続きの手間 | あり |

売却しても返し切れない住宅ローンはどうしたらいい?

任意売却は返済が不可能となった不動産を売却するのですから、「不動産を売ったお金だけでは住宅ローンが完済できない」という事態が生じているケースも多く見られます。

本来不動産を売却する際、住宅ローンの残高を完済する必要がありますが、任意売却の場合は、残債全額を返済しなくても売却することができます。

売却時に残債を完済しなくても売却ができるというだけですから、もちろん「返しきれなかった借金として残る」ということになります。

また、よく誤解されますが、全額返済できるにもかかわらず全額返済しない。というのは認められません。

例えば、売却価格が3,000万で残債が2,000万の場合、本来約1,000万が手元に残る計算になります。

しかし、離婚の財産分与などで妻に1,500万渡したいから、残債2,000万の内1,500万円しか返済しない。というのは無理だということです。

質問お願いします。

売ったお金からいくら返済するかを交渉するのは自分でやるんですか?

任意売却の折衝は全て私が行います。

販売する金額と売却時に返済する金額です。

但し、書いたように売却代金だけは完済できない場合、過分に手元にお金を残すことはできません。

債権者も本来全額返済を望みますが、相場の下落や不動産の状態によって全額回収できない場合でも任意売却に協力的であることが多いです。

事実、フラット35の運営をしている、住宅金融支援機構のホームページには任意売却をお勧めする理由というページがあります。

参照:住宅金融支援機構「融資住宅朗の任意売却」

家を売却した後に残った借金はどうしたらいい?という疑問が湧きますよね。

すぐに思いつくのが自己破産かもしれませんが、それだけではありません。

任意売却した後に残った借金は、自己破産で処理する方法、示談する方法、時効を待つ方法の三つがあります。

どの方法が良いかは、置かれている状況で変わってきます。残った負債をどうするか?大きく分けて三つの方法があります。

こちらのページをご覧ください。

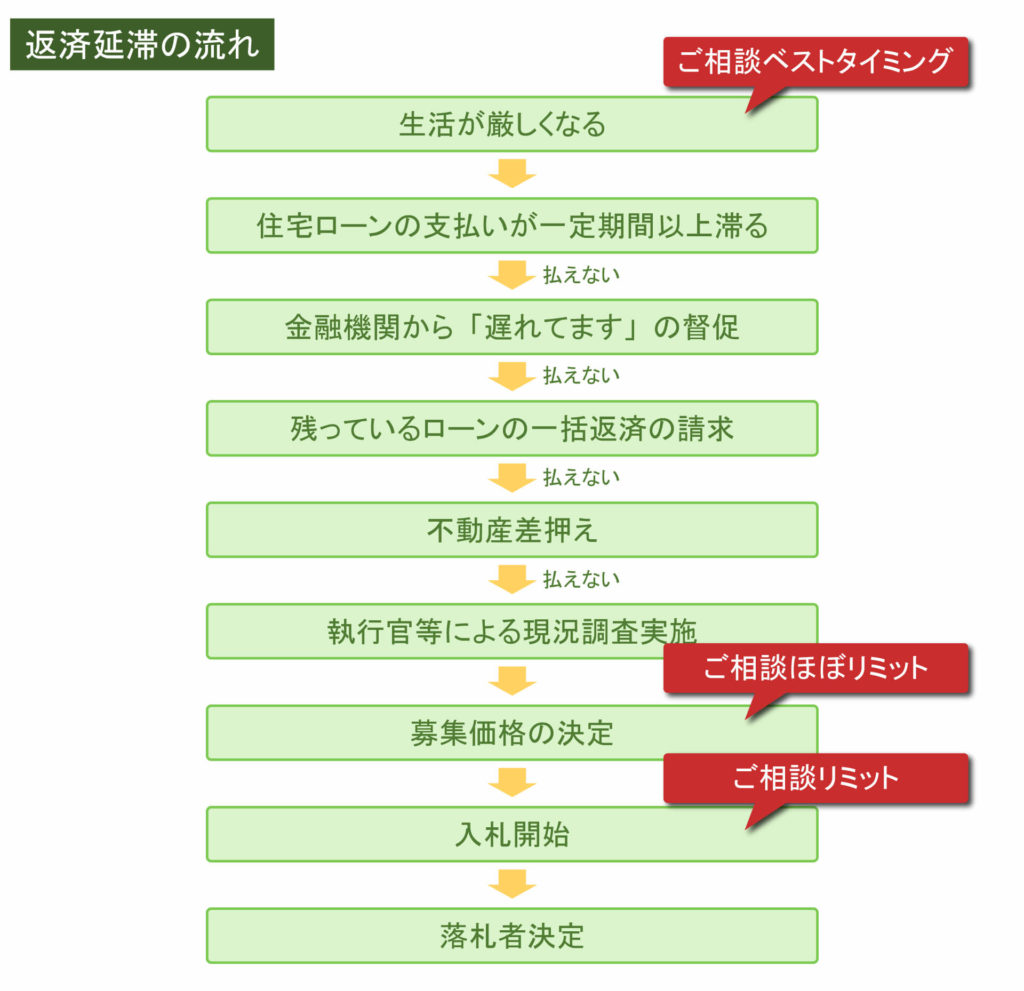

任意売却が間に合う期間

任意売却っていつでもできるものなのでしょうか?

時間との闘いなのです。

下の表をご覧ください。

任意売却のご相談は、住宅ローンの返済が遅れ始める前からできますし、それがベストです。

何故かというと残っている時間が多ければ多いほど、やれることも多いですし、精神的にも楽だからです。

一方リミットは、入札開始直前ですがこのタイミングからできることはほんのわずかですし、任意売却ができる方の方が少ないです。

いずれにしても、思い立ったら今すぐ動き出すのが正解です。

任意売却は失敗することがあるの?

聞きづらいことですがズバッと聞きます!

任意売却が失敗することってあるんですか?

確かに聞きづらいかもしれませんが大丈夫です。

任意売却が失敗する可能性は低いですがあります。

事例を挙げましょう。

任意売却が失敗するケース

- 債権者の要求する販売価格が高すぎる

- 居住者が内覧に応じない

- 時間切れ

- 債務が残る売却時に連帯保証人の同意がない場合

- 本人に意思能力がなく後見人もいない場合

任意売却の前に行うと良いこと

まずは、現在の状況を確認してください。

現在、住宅ローンがいくら残っているのか?

今現在、何か月遅れているのか?銀行からどんなことを言われているか?

任意売却をするためには、任意売却を依頼する必要があります。

任意売却の依頼をするためには相談をする必要があります。

相談するためには、現状が分からないと相談にならず、雑談になってしまいます。

もう一つ質問です。

任意売却をしようとしたらやっておいた方が良いことってありますか?

任意売却の前ですか。。。

そうですね。

任意売却を相談する人を見極めるという事です。

見極めるとは?

お金に困窮している状態で、任意売却をしてくれる会社のホームぺージを見るとついつい、甘い話に意識が行きがちになります。

本当にそんな甘い話があるのか?

この会社、この人に頼んで本当に大丈夫なのか?

見極めることが大切です。

困った時ほど甘い誘惑に誘われやすくなります。

表現が適切ではないかもしれませんが、甘い話についていくのは自己責任です。

任意売却が始まる際にやること

- 不用品を捨てる

- 室内を清潔にする

- 引越の準備を少しづつする

- なるべく予定を入れない

- 家計を正常化する

債権者との交渉は専門家に

他にも重要な事があるので触れておきましょう。

「任意売却で50万円もらえる」は本当!?

先生!住宅ローンが払えないのにお金がもらえたらメッチャいいじゃないですか!

確かにお金に困っている時に、まとまったお金がもらえたら嬉しいですよね。

しかし、思わぬ落とし穴があるので気を付けたいものです。

債務超過状態の任意売却において

「誰もが当然のように50万円もらえることはありません。」

結論から言います。

一番確実なのは、債権者に連絡して、「この会社に依頼すれば50万円もらえるって聞いたのですが大丈夫でしょうか?」と聞いていただくことです。

債務が超過つまり、住宅ローンの残高>売却可能額という状況で、任意売却をする場合、売却する価格等について債権者の同意が必要です。

逆の立場になって考えれば至極当たり前の話です。

あなたがBさんに1000万円お金を貸しているとしましょう。

担保はBさんの不動産です。

どう売っても、1500万円にはなる不動産。

Bさんが800万円で売りたいから担保を解除してほしい。と言われたらどうでしょう?

「普通に売れば1500万円になって全額返済できるのに、なぜ安く売るのか?そんなことは承諾できない」となりますよね。

承諾がいる理由がお分かりになると思います。

では債務超過の場合どうでしょう?

貸付残高は1000万円、頑張って売っても800万円としましょう。

貸し倒れになる可能性が高いお金は200万円です。

このBさん、手元に50万円残したいとあなたに交渉してきます。

お金を貸している立場で考えてください。

Bさんの手元に50万円残せば、貸し倒れになる可能性が高いお金は250万円になってしまいます。

そもそも、貸したお金をまともに返済しないBさん。

あなたは、Bさんが手元に50万円残すことを許すでしょうか?

少なくとも私は承諾しません。

言われてみれば、あたり前の話しですよね。。。

私が貸している立場だったら、やっぱり絶対イヤです。

そうですよね。

貧すれば鈍すではありませんが、人の弱みに付け込む不動産会社もいますので本当に気を付けて欲しいものです。

話を元に戻しましょう。

正規のルートで「任売で50万円もらえる」ことはありません。

ではどうやるのか?

私には、その方法が想像つきますが、脱法行為である可能性が非常に高いです。

あなたが知らないとしても、脱法行為をして刑事事件に問われ、長期間の取り調べ、裁判を行うことになる可能性は否定できません。

そもそも私は、「今お金で悩んでいる方をお金で釣るような行為」をしたくありません。

困っている方の足元を見るような仕事のやり方は間違っています。

こういった行為をよくやる会社を挙げておきましょう。

任意売却を相談しては行けない相手

- ○○救済センター等の公の団体を装っている団体

- 賃貸専門の不動産会社

- 任意売却業務が書いていない不動産会社

- 不動産免許のない会社、一般人

- 債権者

- 囲い込みをする不動産会社

残された時間にも注意

例えば、年末年始にかかる任意売却は要注意です。

年末年始は債権者の関係者が長期の休みを取ることが多いので、任意売却を行うためにはゆとりを持った計画をすることが必要です。

競売の取り下げ期限までに任意売却が間に合わなければアウトです。

任意売却業務に慣れていない不動産会社と取引をすると、「担当者がお休みを取ってしまったので連絡がつきません」と焦って電話をしてくる事に遭遇する事がありますが、悪いのは債権者の担当ではなく事情を予測できない不動産会社の担当者です。

私達専門家はそういったことを見越して計画を立てているので、こういった問題は発生しませんが、任意売却業務に慣れていない不動産会社に依頼する場合はこういったことにも気をつけていただきたいと思います。

今回は分かりやすいあるある話を書きましたが、任意売却に不慣れな不動産会社が多く存在します。

不動産会社の看板に「売買」と書いてあっても、任意売却は業務として全く別物と言っても良いくらい、売買スキル以上のものが必要になります。

気軽に依頼してしまうと、取り返しのない事態に陥ってしまうことにもなりかねませんので注意が必要です。

まとめ

気軽に依頼すると危ないから注意が必要ってことですが、見分け方を教えてくださいw

簡単に見分けが付く方法を教えましょう。

気軽に依頼してしまうと、取り返しのない事態に陥ってしまうことにもなりかねませんので注意が必要です。

と言っても、外から見ただけで判断しにくいと思います。

そこで、誰にでも簡単に「任意売却にたけているかどうか?」を見抜く方法を書きましょう。

簡単です。

ホームページやSNSに日々の任意売却業務の情報が書いてあるかどうか?

に注目してく下さい。

任意売却のホームページは、専門の業者に依頼すればそれなりのものが作成できてしまいます。

つまり、看板なら誰でもできるのです。

問題はその先。

毎日でなくても、日々の業務内容は、実際に任意売却業務をやっていなければ書くことができません。

もちろん守秘義務がありますので、事細かに書くことはできませんが、個人情報に触れない部分で書くことは難しくありません。

なにより、同じような立場で困っている人にとって、他の人がどうしているのか?とうう情報は本当に役にたつと思います。

当事務所で事例について書いているのも、他に同じ悩みを持っている人の役に立つからです。

日常業務について書いていない任意売却会社に依頼することは避けた方が無難です。

杉山善昭先生のSNSって公開しているんですか?

初めて知りました。ご相談したい方はまずはSNSご覧になってみてくださいね^^

この記事を書いた専門家

- 任意売却の専門家

-

(有)ライフステージ代表取締役

「不動産ワクチンいまなぜ必要か?」著者、FMヨコハマ、FMさがみ不動産相談所コメンテーター、TBSひるおび出演。単に家を売るだけでなく「お金に困らない暮らし」を提案している

●プロフィールをもっと見る

●この専門家に無料電話相談をする:TEL0120-961529※タップで電話かかります。

こんな記事も読まれています