固定資産税が払えない家を売る方法

今回は、固定資産税の滞納、分割払い、差し押さえの話から、延滞中の不動産の売却について宅建士の杉山善昭先生に教えていただきます。

申し遅れました、私、住宅ローン緊急相談室アシスタントのあゆみです。

先生!よろしくお願い致します。

今回は、固定資産税の滞納と不動産売却について分かりやすく解説していきますね。

そうそう、都市計画税という税もありますが、固定資産税と同じ納付書に入っているのでこのページでは都市計画税も含めて固定資産税という表現にしますね。

ちなみに、、、

固定資産税を払わなくても良いという話には、、、もちろんなりませんよね?

もちろんなりません(キッパリ)

住宅ローンが払えなくなっている方は一緒に税金も支払えなくなっている方が多くいます。

そのため税金を払わない良い方法はないか?と考える方も多いです。

が、残念ながら税金を支払わない良い方法などありません。

今回は固定資産税の滞納がある不動産売却について話を進めて行きたいと思います。

このページの目次

固定資産税とは

一般的に固定資産税と呼ばれるのは、固定資産税の他に、都市計画税という税金も含まれます。

都市計画税は、都市計画区域内の土地に課税される税で、原則市街化区域のみが課税対象の区域になります。

固定資産税は1月1日現在の所有者に課税される税金で、年間4回に分けて納付することができます。

税金の分割納税が認められている、数少ない税金です。

納付する期限は市町村の条例で決める事ができます。

例えば、東京は6、9、1、3月大阪は4、7、12、3月横浜は4、7、1、3月といった具合で各行政で若干バラツキがあります。

ちなみに固定資産税は国税ではないので、税務署とは関係ありません。

固定資産税を滞納するとどうなるのか

- 税金の延滞が始まる

- 家が差押えられる

- 家の売買が自由にできなくなる

- 家が公売にかけられる

あれ?

住宅ローンが払えなくなると競売と言っていませんでしたっけ?

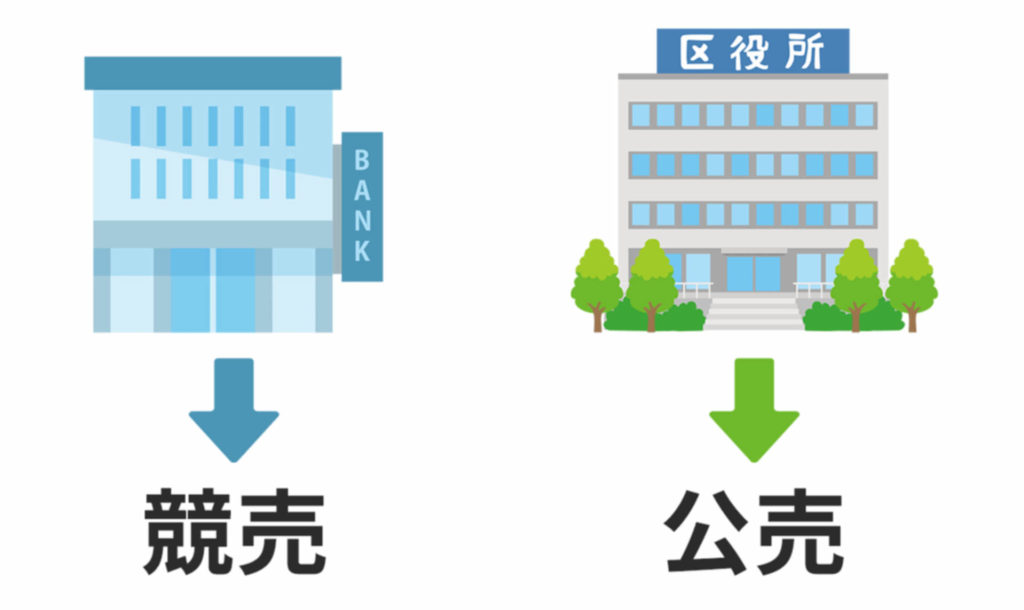

はい、住宅ローンが払えない場合は裁判所が行う競売で

税金が払えない場合は役所が行う公売という違いがあります。

法律、名前、実施機関が違うだけで同じような手続きです。

役所が差し押さえた場合が公売。 銀行が申し立てた場合は競売。という違いです。

そうそう、税金を滞納すると、生命保険の満期返戻金も差し押さえらる可能性があります。

えっ!

生命保険の満期返戻金って、解約したら帰ってくる保険金ですよね?生命保険を解約しなくても差押えられるんですか?

はい、役所は銀行口座から加入している生命保険を調べ、生命保険会社に照会をすることで保険に入っていることや満期返戻金の有無を調査することができます。

満期返戻金も財産ですので差し押さえることができます。

未納税分は分割払いをすれば差し押さえはされないか

払っていない税金を少しずつ払っている人もいると思うのですが、ちょっとでも払っていれば大丈夫ですか?

大丈夫です!と言いたい所ですが、残念ながら大丈夫でない事の方が多いです。

滞納している方の多くは分割払いをしていると思います。

分割払いができているので、差押えの問題は大丈夫と思っている方が多いですが、残念ながらそれは違います。

こちらの記事をご覧ください。

家が差し押さえられたらどうなる

固定資産税を支払わないままだと公売になります。

差し押さえられた家は競売のようにオークションにかけられます。

ハンマープライス!みたいなやつですか?

東京都主税局で公売不動産情報が載っているのでご覧になってみてください。

公売情報:東京都主税局

家が差し押さえられてしまった場合、滞納分の税金を支払えば差し押さえを解除してもらえます。

しかし、現状税金を支払えないから滞納がはじまった方にとっては、現実的に不可能であることが多いです。

また、自己破産をしても納税義務は免除されないことも留意しましょう。

家が差し押さえられる前にできること

- 税務署へ分割払いの交渉をする

- 家を売却する

- お金を借りる

分割払いの交渉の際に注意することは、少ない回数で完納できる計画とすることです。

毎月少額で長期に渡って納付するものは、分割払いしている内に入らないという認識が必要です。

固定資産税を払っていない家は売れるのか?

不動産を売る場合はまず無料査定の申込をして、、、というイメージがありますが何か違うところがありますか?

不動産一括査定とかありますよね?

固定資産税を滞納中の不動産は査定を取る前に気を付けると事があります。

また、確かに一括査定は便利かもしれませんが注意が必要です。

一括査定の注意点についてはこちらをご覧ください。

登記に「差押」と記載があるかどうかがポイントです

不動産を売却して、完納できるかどうか?は非常に重要なポイントです。

差し押さえられた家は不動産の登記簿謄本(登記事項証明書)に「差押」と記載されてしまいます。

こうなると税金の差し押さえが決まってしまっている場合、勝手に家を売ることができなくなります。

滞納分を納税すれば登記から「差押」の記載を抹消することができ、自由に家を売ることができるようになります。

差押の登記は処分の禁止というくくりの登記で、「差押」の他には「仮差押」、「処分禁止の仮処分」があります。

「差押」と書かかれていない場合

先生!

遅れている税金を分割払いする約束が納税課とできていれば、差し押さえされる心配はないですよね?

納税者としてはそう思いたいところだと思います。

でも残念ながらそうではありません。

役所は他に差押えるものがないか財産の調査をしますし、また

未納税金と分割納付に関する記事がありますのでご覧ください。

税金の滞納が始まるとただちに差押処分とされるわけではありません。

最短で税務署から督促状が来てから約10日で差し押さえの連絡が来ます。

この差し押さえの連絡が来ない間、つまり登記に「差押」の記載がない間なら自由に家を売る活動ができます。

買主にとっては、売主がどれだけ税金を滞納してたとしても、不動産に差押え登記がされていなければ、買主には全く影響しません。

しかし、前述した通り、督促が発せられてから10日経過すると「差押えなければいけない」という規定がある以上、滞納している状態においては、いつ何時差押登記がなされるかもしれないので注意が必要です。

また、差押えることを事前に滞納者に通知する義務もなく、また、滞納者の承諾を得る必要もなく、強制的に差し押さえすることができます。

勤務先に給料の支給額を照会したり、役所は未納税金の回収方法を日々調査しています。

従って未納税金が存在する場合、完納ができる見込みを立てて販売計画をすることが必要です。

ちょっと疑問に思ったんですけど、もしもですよ。

相続があったけど、まだ相続登記をしていない不動産の未納固定資産税がある場合って、相続登記していないから相続人には関係ないですか?

関係あります。

納税義務者が他界していることを役所は把握する事ができます。

また、その相続人を調べることができます。

相続登記をしていなくても、相続人全員の納税義務は無くならないのです。

もう一点。

未登記の建物などそもそも登記していない不動産についても

不動産には補充課税台帳というものがあり、所有者とみなされる者が納税義務者となります。

POINT

例え差押登記がされていなかったとしても、未納税金による差押がいつされてもおかしくない為、

売却時に完納できるように計画しておくこと。

「差押」と書かれている場合

差し押さえを必ず解除する必要がありますので、具体的かつ早急に完納できる方法を検討する必要があります。

不動産が差し押さえられた場合、即その不動産が使えなくなることはありません。

公売手続きで家を第三者に売却されるまでは自由に使用、居住することができます。

しかし、固定資産税の滞納により、差押えられる財産は不動産以外にもあります。

例えば給料です。

給料を差し押さえられると、生活の維持そのものが非常に困難になりますので、不動産が差し押さえられたから給料は平気とは思わないほうが良いです。

先生!売ったお金って税金か住宅ローンかどっちを優先して払うのでしょうか?

とても良い質問ですね!

売却したお金。税金か住宅ローンかどちらが優先か?

こちらの記事で解説しています。

家を売った時に住宅ローンを先に払うのか、税金を先に払うのか?自分で決めたいという方もいらっしゃると思います。

しかし、住宅ローンの残債がある場合は、話が複雑になります。

役立ち記事でご案内した通り、売却した代金の中から優先的に返済をする順番が法律的に定められているからです。

自分の判断でどちらを優先するか決めることはできません。

不動産の売却代金だけで税金も住宅ローンも完納できる場合、優先順位を決める必要もありませんし、何の問題もありません。

家を売ったら固定資産税は払わなくていいのか?

不動産を売却したら、自分のものじゃなくなるから払わなくてもいいんですよね?

そう思うかもしれませんが、実は違うのです。

固定資産税の納税義務者は、1月1日現在の所有者と決まっています。

例え年の途中で売却したからとしても、納税義務者は変わりません。

従って税法上、全額を納税義務者(売却前の所有者)に支払い義務があります。新所有者に納税義務はありません。

新所有者に課税義務が発生するのは、売買が行われた翌年からとなります。

しかし実際はこれでは不満があるでしょう。

例えば1月2日に家が売れても、固定資産税の納税義務はあなたにあるということになります。

使っている人が使っている期間分を負担してほしいというのが人情です。

固定資産税を払う人は法律と実務で違う

前述した通り、不動産を売却してもその年に課税された固定資産税は法律的に売主に支払責任が残ります。

しかし、不動産売買の実務は少し違います。

使っている人が使っている分(機関)負担するべきだろうという考え方です。

買った日以降は買主が負担すると契約するのですか?

ほとんど正解です♪

引渡し日以降の分は買主の負担として、引渡し日に売買代金とは別に日割りで計算した分を買主から売主に支払うようにするのです。

固定資産税の日割り精算は、どんな契約にもあるものではなく、「固定資産税は売主、買主間で日割り精算する」と売買契約書に明記した場合のみ実施されます。

起算日が1月1日なら、1月1日~引渡し日(又は引渡し日の前日)迄が売主、以降12月31日までの分が買主という形で年額を365日で割り、該当日数を掛けて求めます。

東日本は1月1日起算、関西は4月1日起算が多いです。

固定資産税を滞納している家を売る時の方法

結論から言うと、固定資産税を滞納している不動産を売却することは可能です。

差押登記がなされていてもです。ただし、注意が必要です。

差押えられていても売れるって、ちょっと信じられないです。

トンでもない事に巻き込まれそう・・・

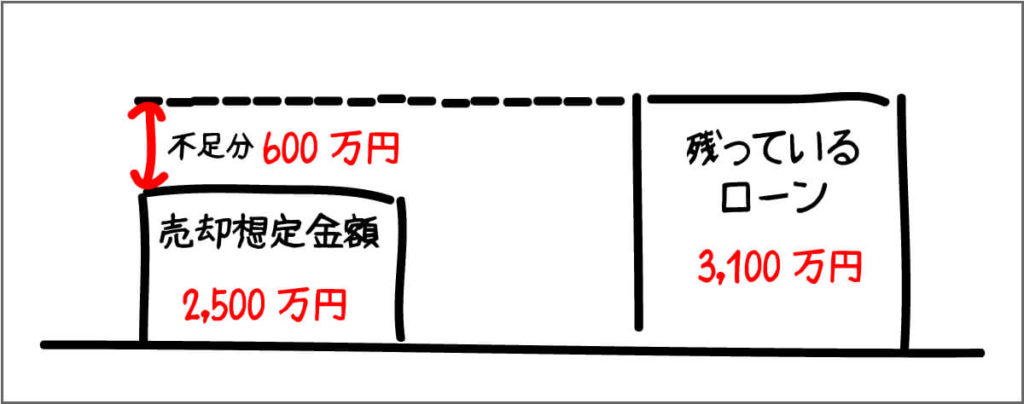

家を売ったお金で税金も住宅ローンも完納できる場合

それほど問題はありませんが、住宅ローンで言えば遅延損害金に相当する延滞税といういわば納税しないことによるペナルティーが予想以上に高額になっている場合もありますので注意したい所です。

また、売却代金だけでは不足するが貯金や親の援助などで不足分を賄うことができる場合もそれほど問題にはなりません。

この場合、即販売活動が可能です。

任意売却の場合は、公売と違い一般の不動産と同じ販売手法(sumo、アットホーム、ホームズなど)で行います。

但し、「売却後の建物保証をしない」「測量をしない」といった任意売却ならではの売却条件を付ける必要がありますので、注意が必要です。

当事務所は、一般の不動産会社さんと違い任意売却ならではの売買ノウハウをたくさん持っていますのでご安心ください。

手続きの費用、方法についてはこのページの一番下に手順をご紹介しています。

売却はするけれど、引っ越したくないという方が使う売却方法であるリースバックも売ったお金で税金も住宅ローンも返済できる場合は利用できます。

家を売ったお金を入れても税金が完納できない場合

いわゆるオーバーローン状態です。

不足分を自己資金で賄うことができれば、問題ありません。

売却までの数カ月間、「お金を貯める」という方法も実務的には数多くあります。

しかし、売却代金以外に資金調達の方法がない、不足分を出すこともできない、という事になると問題が生じます。

一部だけ税金を払って足りない分は後払いというのは、未納税金の場合、ほぼ不可能です。

住宅ローンを借入前から発生していた税金の未納は税金の支払いが優先されるのですが、ほとんどのケースは住宅ローンの借入後に未納税金が発生しています。

従って売却代金から税金を払って残りを住宅ローンに充てるというのは、ほとんどの場合で不可能です。

住宅ローンも支払えなくなっている場合

実際の販売活動

ではいよいよ具体的にどのような手順で不動産の売却をすれば良いのか解説しましょう。

基本的な考え方は普通の不動産売却と同じです。

しかし、未納税金があることを勘案しなければいけない部分があります。

売却途中に差押登記がされたらどうなる?

延滞している税金の差し押さえ登記がなされている場合、購入した買主は、売主の税金未払いにより、公売手続きでその所有権を失う可能性があります。

お金を出して買った家が取られるなんて、絶対イヤですよね!

そりゃそうです。

実務では、買主への名義変更登記の時点で未納税金全額を納税したことを確認し、差押え登記を抹消することが売買条件にされます。

不動産に差押登記がなされていたとしても、売却すること自体は可能ですが、完納する必要がありますので、どうやって売却完了時までに完納するかを販売前の時点で具体的に考える必要があります。

売却までの間、遅れている税金の督促に対してどうすれば良いのか?

買主への引き渡しの時点で、未納税金の差押え登記がなされていない場合、心配は不要です。

といっても未納税金が存在する場合、役所は債務者の財産を差し押さえなければいけないという決まりがあります。

国税徴収法(差押の要件)

第四十七条 次の各号の一に該当するときは、徴収職員は、滞納者の国税につきその財産を差し押えなければならない。滞納者が督促を受け、その督促に係る国税をその督促状を発した日から起算して十日を経過した日までに完納しないとき。

出典:国税徴収法

二 納税者が国税通則法第三十七条第一項各号(督促)に掲げる国税をその納期限(繰上請求がされた国税については、当該請求に係る期限)までに完納しないとき。

先生!

固定資産税って地方税じゃないんすか?

エヘン^^v

おぉ!あゆみさんスルドイですね~

地方税も見てみましょう。

地方税法(市町村民税に係る滞納処分)

第三百三十一条 市町村民税に係る滞納者が次の各号の一に該当するときは、市町村の徴税吏員は、当該市町村民税に係る地方団体の徴収金につき、滞納者の財産を差し押えなければならない。一 滞納者が督促を受け、その督促状を発した日から起算して十日を経過した日までにその督促に係る市町村民税に係る地方団体の徴収金を完納しないとき。

2 第二次納税義務者又は保証人について前項の規定を適用する場合には、同項第一号中「督促状」とあるのは、「納付又は納入の催告書」とする。

出典:地方税法

ご覧のように同じ内容になっています。

ということは、現時点で差押えられていなかったとしても、

いつ差押えられるか分からないから注意が必要だってことですね?

大正解です。

いつ差押がなされてもおかしくないというリスクを抱えているので、完納できるように対策をすることがもっとも重要なのです。

不動産を売却すると言っても、1日2日で売却できるわけではありませんよね。

時には数カ月単位かかる場合もありますし、売れたから即引越しというのも難しいと思います。

ということは、必然的に不動産が売れるまでの間、役所に対しての対応、納税はどうすれば良いのか?という目先の事も対策をする必要があります。

本ページで、ここまでその事を書かなかった理由は「目先の対応が重要」ではないからです。

ついつい意識は「目先の問題」>「大きな問題」となりがちですが、目先の対応だけを考えているとそれは、問題の先送りにしかなりません。

問題解決への全体像、方向を決めるからこと、では目先の問題をどうクリアしましょうか?となります。

「大きな問題」>「目先の問題」ということです。

売却して生活を立て直すという大きな問題を解決する方向に行くため私たちは、「目先の問題」についてもあなたの状況に合わせて立案します。

目先の対応も考えてくれるってサスガ杉山先生♪

固定資産税を払っていない不動産を売りたくなったらまず何をすれば良いですか?

手順は下のお役立ち記事をご覧になってみてください。

まずは無料の相談からをお勧めします。

この記事を書いた専門家

最新の投稿

任意売却の専門家杉山善昭コラム2023年1月15日固定資産税が払えない家を売る方法

任意売却の専門家杉山善昭コラム2023年1月15日固定資産税が払えない家を売る方法

こんな記事も読まれています