【任意売却成功事例】リースバック&買戻し予約で任売成功

こんにちは、アシスタントのあゆみです。

今回は任意売却の成功事例について杉山善昭先生に解説いただきます。

こんにちは宅建士の杉山善昭です。

今回はリースバックでの成功事例について解説しますね。

そもそもリースバックとは何か?から

解説をお願いしても良いでしょうか?

もちろんです♪

このページの目次

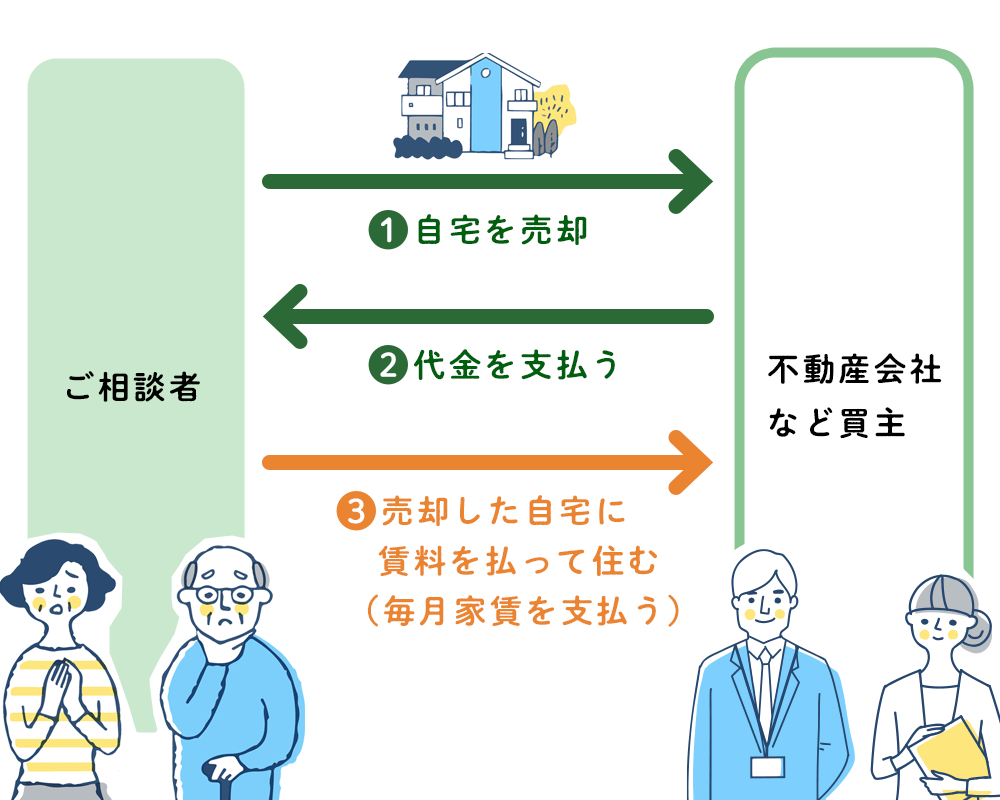

リースバックを使うと売却しても住み続けることができる!?

リースバックは売却後賃貸とも呼びます。

家を第三者に売却する所までは通常の売却と何ら変わらないのですが、リースバックは売買契約をすると同時に、買主を貸主、売主を借主として賃貸借契約を締結することにより、売却後も引き続きその家に住み続けることができるという特殊な売却方法です。

なるほど!

売るから代金はもらうけど、今度は借りるから家賃を払っていくのですね!

引越をしなくてもいいから、楽だし、ご近所さんにも売ったことが知られにくいですね。

はい、その通りです。

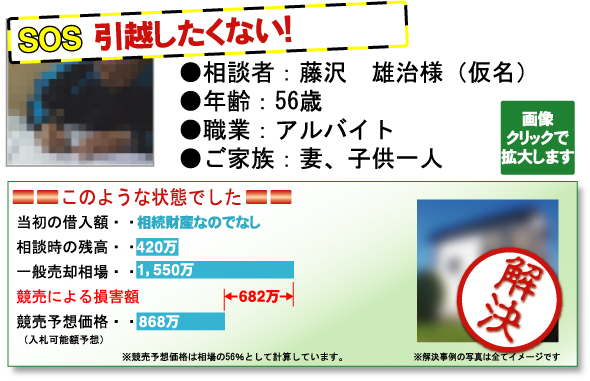

このような状況でした

【債権者又は金融機関】

アプラス、固定資産税、他クレジットカード

【お支払いができなくなった理由】

リストラ後の就職が決まらなかった

【滞納期間】

競売申立てられ後1ヶ月

【相談者の希望】

なにしろ済み続けたい、将来買い戻したい

解決へのポイント

- 投資家の探索

- 建物の状態と耐用年数

- 買戻し金額

解決までの流れ

親から相続した不動産であり、お子様もまだ義務教育中、できれば手放したくない。

という強い思いがありました。

民事再生法も検討しましたが、所得の改善の見込みがなく、既に競売の申立てもされていることから任意売却を選択が最良であることが分かりました。

「住み続けたい」「買い戻したい」というご希望がありましたので、リースバック&買戻しを検討したのですが、ここで問題が発生しました。

任意売却検討時に発覚した三つの問題とは?

建物の耐用年数の問題、家賃の問題、買戻し金額の問題という三つの問題です。

まず、耐用年数の問題についてですが、リースバックですから投資家が購入することになります。

しかし、建物が木造で法定耐用年数を超えているため、修繕費が膨大にかかることになることが予想される物件です。

当然投資家からは敬遠される可能性が高くなります。

次に、家賃の問題です。リースバックの場合でも家賃レベルは周辺相場と同じです。

その為、家賃を決める際は周辺相場を調べる必要があります。

当事務所で調査したところ、ご相談者が支払い可能な家賃よりも周辺相場の方が高額だったのです。

最後の買戻しの問題です。投資家に売却した金額と同じ金額では買戻すことは出来ません。

理由は投資家が購入する際に支出する、登記費用や不動産取得税がありますし、購入金額と売却金額がほぼ同じではキャピタルゲイン(売却益)がありません。

その為、買戻しに関しては、売却価格にプレミアをつけることが一般的なのですが、そもそも売却代金が高いと買戻し金額も高くなってしまいます。その為、買戻す際の資金に不安があったのです。

三つの問題を全て解決したある発想とは?

売却金額、賃料、買戻し金額は全て連動しますので、それぞれを同じ割合減して解決する方法を提案しました。

ここでは具体的な数値を書けませんが、売却代金を一般相場から一定割合減額とし、家賃と買戻し金額も同じ割合で減額したのです。

こうする事により、支払い可能な家賃となり生活が安定します。

建物が耐用年数を超えている点については、最近流行りのDIY賃貸を取り入れ、基本的修繕や改修は借主負担とする賃貸契約とすることで、全ての問題を解決した任意売却を成功させました。

この記事を書いた専門家

- 任意売却の専門家

-

(有)ライフステージ代表取締役

「不動産ワクチンいまなぜ必要か?」著者、FMヨコハマ、FMさがみ不動産相談所コメンテーター、TBSひるおび出演。単に家を売るだけでなく「お金に困らない暮らし」を提案している

●プロフィールをもっと見る

●この専門家に無料電話相談をする:TEL0120-961529※タップで電話かかります。

こんな記事も読まれています