【体験談】隠れ借金地獄で住宅ローンが払えない

みなさんこんにちは、アシスタントのあゆみです。

先生今回は、実際にあった事例を教えてくれるんですか?

はい、今回は生活費が足りなくてカードローンを使っていた方の破たん事例をご紹介します。

起きた問題よりも、本質的な部分を知っていただければ嬉しいです。

今回のご相談は仙台市から。

今回のケースは少々問題があります。

どんな問題かは後ほどに書きますね。

このページの目次

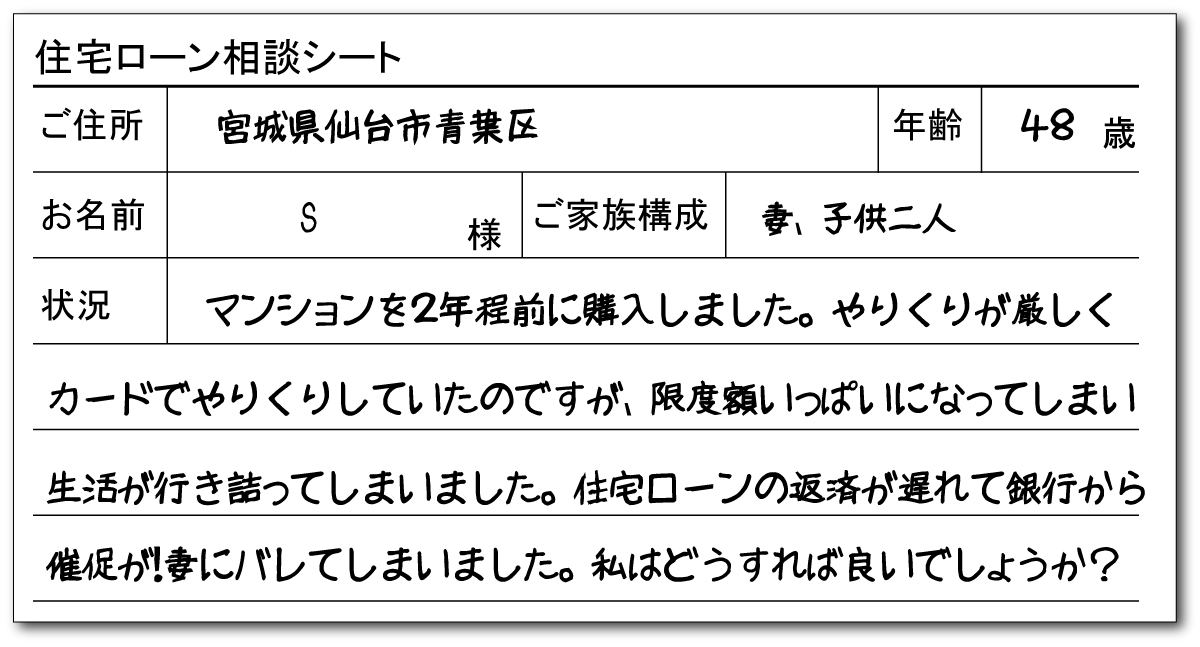

隠れ借金で住宅ローンが払えなくなったSさん

ご相談者は48歳男性。奥様、お子様二人と暮らしている。

仙台市青葉区在住。

仙台市営地下鉄沿線にある駅近くのマンション。

マンションを購入したのは2年前。

当時自己資金はゼロ。全額借りて何とか購入した。

何とか借りて購入したものの、直ぐに返済に行き詰ってしまう。

というのも、借りた時に既に家計は厳しくカードローンの借り入れがあった。

奥様が知らないカードローンの借入れ

この時家計は全部ご主人が仕切っていて、奥様には毎月の生活費だけ入れていた。

カードローンの借り入れがあることは、もちろん奥様に内緒。

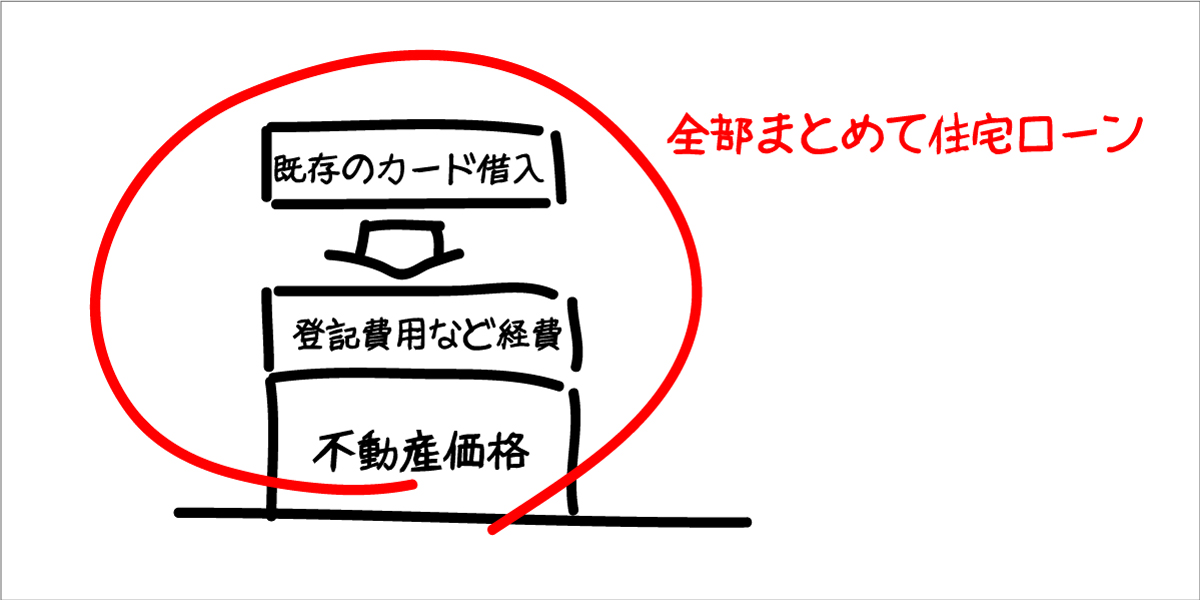

マンションを購入する時に住宅ローンの審査で問題になるのではないかと心配したご主人。

当時の不動産会社の営業に相談したところ、マンションのローンに上乗せして借入をしてくれた。

先生!

マンションのローンに上乗せってどういうことですか?

本来は不動産価格や諸経費だけですが、一部の銀行では住宅ローンとセットでカードのおまとめローンを提供していた所がありますね。

これで借金も一本化できて良かった良かったと喜んでいた。

無事、もろもろの手続きが終わり引越しも済んだが半年もしないうちにまた生活が苦しくなった。

それもそのはず、元々の生活が苦しいからカードローンの借り入れをしたのであって、その環境が変わっていなければ生活が楽になる訳がない。

家賃並みで購入できるといっても、それ以外に固定資産税もかかる。

結局2年でカードローンの上限枠が一杯になり、ついに返済不能に。

このような状態になり、追い詰められてしまったご主人。

引落されていないですよという通知が銀行から届いたことが、奥様が知ることになったきっかけ。

かくかくしかじかで、生活が苦しくなったと弁明するご主人。

うわー修羅場的ですけど、先生はそういう場によく行くんですか?

好き好んで行っている訳ではないですが、住宅ローンの破たんの現場ではよくある光景です。

激怒した奥様だったが、このままでは競売になって世間のさらし者になるよりは、売って処分しようという話になった。

ここで初めて、当初の借入額が奥様の知る所になったのです。

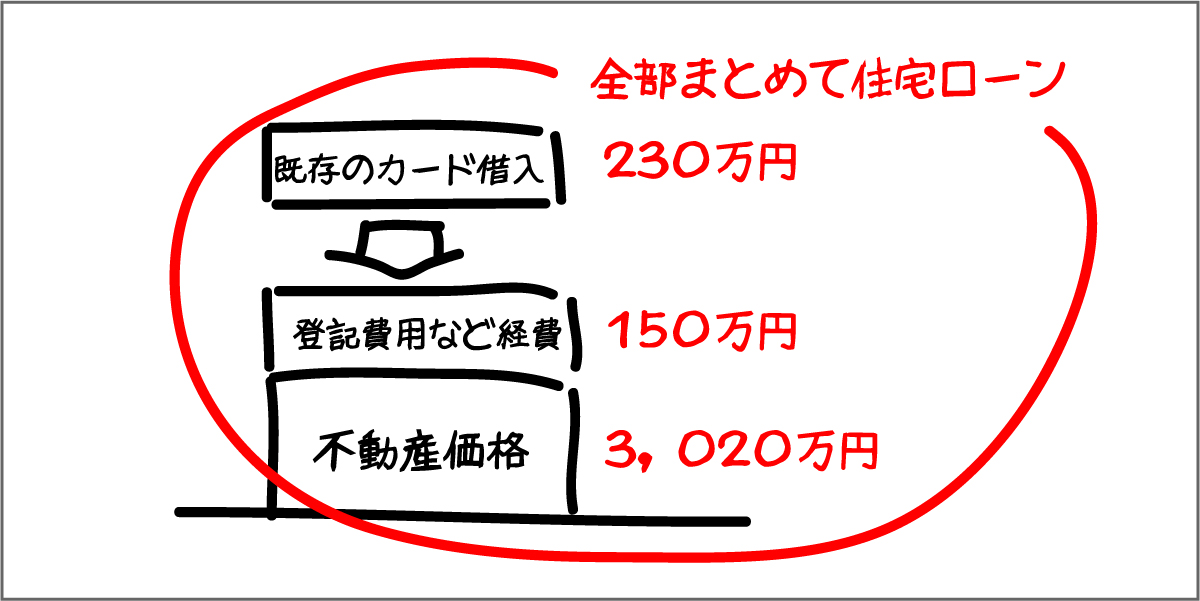

マンションを購入した金額は3,020万円。

借入したのは3,400万円。

諸経費は確かに150万円程かかっていますが、残りの230万円はどこに消えたのか?

問い詰める奥様。

答えに困るご主人。

ついに観念し、購入時に借金があったことを告白。

隠れ借金。。。そんなものがあると分かっていたらマンションなんか絶対に買わなかったのに。。。

後悔する奥様。

離婚危機を迎えて考えること

以上がご相談をうかがった際の経緯でした。

もう離婚の危機が目の前の大変な状況。

ご主人が奥様に内緒で作った借金の使い道にも追及が厳しい。

それはそうでしょう。

奥様の気持ちになれば、疑いたくなるのも無理ありません。

女の立場だと、やっぱり浮気!?とか疑っちゃいますよね。

大事な事を隠されていたので、疑いたくなる気持ちは分かります。

ただ、真実は本人にしか分からないので私には何とも言えません。。。

今更何に使ったのか、一つ一つ出す訳にも行かないのでご主人にはひたすら思いだして話をしていただきました。

この点に関しては私もそれほど口出しできない、口出しするべきところではありません。

私からお二人にまずお話ししたのは、このまま何もしないとどうなる見込みなのか?

それを回避するためにはどういう方法があるのか?

この点について基礎知識を得ていただきました。

感情的に考えても解決できないからです。

感情は現実を超えることができません。

とにかく遅れている分を払わないと競売になってしまうのはもちろんですが、では遅れている分を用意すれば良いのか?

そうではありません。

住宅ローンの返済は原因を突き止めることから

住宅ローンの返済が遅れている原因を突き止めるほうが先です。

ここまで読んでいただければ誰でもお分かりになると思いますが、そもそも「普通の生活をしているとお金が足りなくなる」ことが最大の原因です。

確かに!

普通に暮らしていてお金が足りないなら、借りても意味ないですよね?

正にその通り!

老後の事を考えれば分かると思いますが、毎月「お金が余る」生活をする必要があります。

赤字の原因が取り除かれない限り、また住宅ローンの返済に困る日々が続いてしまいます。

赤字の生活が永遠に続くことはありませんよね。

その為には、何が一番大切なのか?を考える所からスタートです。

家計の把握が一番必要

家計の把握が一番必要です。

今回も、奥様に1か月間レシートを全部保管してもらい、家計の記録を付けてもらいました。

削れるもの、削れないものをご自身で確認していただき、家計をダイエットしたらどうなるのか?

計算をしました。

平行してご主人。

今までは家に生活費を入れて後は、自分で管理をしていました。

普通のサラリーマンのお小遣いに比べるとやはり多い。

お小遣いが多すぎるわけではない

但し、ご主人は半分自営のようなお仕事。

接待交際費を会社が払うのではなく、自分で払わなければいけないお仕事。

普通のサラリーマンよりも多くてもおかしくはありません。

私も仕事柄いろいろな方とお話しをしていますので、ご主人のお仕事内容を聞いていると今使っている金額は「そのくらいかかるよなぁ」と思えました。

決してご主人の肩を持つことはありませんが、中立的立場で考えても自然でした。

話は逸れますが、よく揉めている人間関係の中間に入ることがあります。

この時大切なことは、特定の一人に肩入れしないことです。

確かに、どちらかの肩を持つと反対側の人は余計感情的になってしまうのって分かります。

そうなんです。

依頼者の肩を持つと逆に話がこじれてしまう可能性が高くなってしまうので、少し冷たい表現ですが「どちらの味方もしない」というスタンスを保つことが大切なのです。

人間誰でも、その人の言動で雰囲気を感じ取りますからね。

常に中立な立場でお話ししています。

さて話を元に戻しましょう。

ご主人の散財が原因でないとなると問題は何でしょうか?

収入に対して生活費が多いことが原因

つまり収入レベルと生活レベルが釣り合っていない。という事になります。

お付き合いが大変ですが家計は火の車というケースは、外資系の保険会社などでよくみられます。(今回は違いますけど)

一旦上げた生活を元に戻すのは非常に大変です。

私も若いころ、見栄を張って高いバックをローンで買ったことがあるのですが、本当に大変でした、、、

そうですね。

ローンでものを買うということは、将来の収入を今使ってしまった。という事です。

将来の収入は100%保証されている訳ではありませんから大変になるのも頷けます。

今回は、ご主人の収入では実現できない生活を送っていたことが原因です。

実際、ご主人の交際費を少々削った所で赤字は解消しません。

そもそも売上が下がることで給料が下がってしまう危険性があります。

所有している車も生活に見合っていませんでしたが、売ってもローンが返済できないという状態。

私は、車を売って家を維持したほうが良いと思ったのですが、お子様の送り迎えなどで車を使うので、売りたくないとおっしゃる。

確かに、お子さんをお迎えに行くのは日常ですから、立派な車がいきなり軽自動車に変われば周りからの視線が気になるでしょう。

私も子の親なので奥様の気持ちはよく分かります。

家を売って賃貸に入っても同じでは?

と思われるかもしれません。

しかし、家はある程度、嘘も方便が効きます。

例えば「親の調子が悪く、いつでも帰ってこれるようにしないといけないので売却した。」というようなことが言えますからね。

生活費を抑えるために家計の三大支出を見直す

家計の三大支出は、家、車、教育です。

もう二つ付けた五大支出は、保険、通信費となります。

教育は過分なもの以外、削れません。

保険も必要最低限しか入っていませんし、ご夫婦の通信代も削っても毎月1万円程度。

節約するなら有効ですが、家計の赤字を消すほどではありません。

今回の結果ですが、車を売却する、保険を解約する、携帯を格安シムにするといった施策をすればギリギリ何とかなることが分かりました。

車を持つって実はすごくお金がかかると聞きました。

車は本当にお金がかかるものです。

そもそも車両代は税法上6年で償却ですからね。

ってことは、500万円の車だと年間83万円。

月約7万円!

そうです。

2年に一回車検が来ますし、保険料、駐車場代、自動車税。

車屋さんには申し訳ないのですが、車は金食い虫なのです。

車にかかる費用の見直し

所有している車も生活に見合ったものではありませんでした。

本来ならすぐにでも手放したい所でしたが、売っても車のローンが返せないという状態。

売却することができれば、車のローン月額7万、月額1.5万円の駐車場、任意保険月額8,000円、ガソリン代1万円、車検代月額相当8,000円、自動車税月額相当4,750円。月額合計115,750円削減できました。

家計は見直したが任意売却することになった理由

車の他にも家計を見直しましたが、赤字を解消することはできない事が分かりました。

家計を見直しても赤字って相当大変な状態なんですね。。。

はい。

一度上げてしまった生活を元に戻すのって大変なのです。

私の知りあいも、ママ友の視線が気になって車のグレードを下げられないって言ってました。

車もそうですが、着る洋服や、食べるもの、住むところ等

「他人と比べられることが普通」になってしまっていることが良くあります。

結果的に、家を任意売却することになりました。

但し、見た目の生活が変わらない売却後賃貸という方法で。

先生!

売却後賃貸って、初めて聞きました!

それなんですか?

売却後賃貸というのは、自宅は売却しますが、同時に買主から不動産を借りて、引き続き住み続ける特別な売却の事です。

それなら、引越もしなくて済むから、ママ友にバレないですね♪

はい。

この方式の一番良い所は、周りからの見た目が変わらないため、自宅を売却したことに気づかれにくいという点です。

さて、家の方は任意売却をして手放すとしても、それだけではまだ50点です。

家計の黒字化を実現する必要があります。

今回は、スマホなどの通信代の削減の他、「住宅ローンの支払い額」よりも安い「家賃」とすることができた事による差額、車はローンが終わる4年後に売却ということで、解決しました。

行き詰ってしまって「どうしようもない」という状態だったのに、一つ一つ整理して考えていくと、問題が解決するってことですね。

そうです。

複雑な問題で悩んでいる時ほど、問題を整理して順番に考えて行くと、「解決」という出口に向かう事ができるのです。

1人で悩んでいても、時間だけが過ぎてしまい、傷口が大きくなって行ってしまうことが多々あります。

1日も早く、1時間でも早く相談をしていただけると、心が軽くなるのです。

この記事を書いた専門家

- 任意売却の専門家

-

(有)ライフステージ代表取締役

「不動産ワクチンいまなぜ必要か?」著者、FMヨコハマ、FMさがみ不動産相談所コメンテーター、TBSひるおび出演。単に家を売るだけでなく「お金に困らない暮らし」を提案している

●プロフィールをもっと見る

●この専門家に無料電話相談をする:TEL0120-961529※タップで電話かかります。

最新の投稿

住宅ローン延滞関連記事2025年11月25日【任意売却後の現実】その後の生活と残債との向き合い方

住宅ローン延滞関連記事2025年11月25日【任意売却後の現実】その後の生活と残債との向き合い方 任意売却役立ち情報2025年11月24日【2025年秋版】「競売」と「任意売却」の違いとは?知らないと損する5つの比較ポイント

任意売却役立ち情報2025年11月24日【2025年秋版】「競売」と「任意売却」の違いとは?知らないと損する5つの比較ポイント 税金関連記事2025年11月23日「分割納付してるから大丈夫」は危険!税金差押えの本当の基準

税金関連記事2025年11月23日「分割納付してるから大丈夫」は危険!税金差押えの本当の基準 任意売却役立ち情報2025年6月16日住宅ローン滞納!届く手紙で分かるヤバい度チェック

任意売却役立ち情報2025年6月16日住宅ローン滞納!届く手紙で分かるヤバい度チェック

こんな記事も読まれています