家の住宅ローンが払えなくなったら?今すぐ取るべき3つの対策

住宅ローンの支払いができなくなった…そんな状況に陥ると、不安でいっぱいになりますよね。しかし、すぐに取るべき適切な対応を知っておけば、競売を避けたり、生活を立て直すことも可能です。本記事では、住宅ローンが払えないときの具体的な対策を解説します。

こんにちは、アシスタントのあゆみです。

今回は住宅ローンの支払いと家計についてのお話しについて

宅建士の杉山善昭先生に解説していただきます。

先生!よろしくお願いします。

はい、よろしくお願い致します。

住宅ローンと家計は切っても切れない関係なのです。

yahoo知恵袋でも家計の質問はとっても多いですよね。

このページの目次

住宅ローンの支払いができなくなったときのチェックリスト

家のローンが払えなくなったら、まず何をしたらよいでしょうか?

住宅ローンが払えない!そんな時どうする?

- 銀行に連絡して待ってもらう

- キャッシングして払う

- 知り合いに借りる

やりがちな事ですが、全部間違いです。

意地悪な質問だったかもしれませんが、実は全部不正解です。

1.2.3のどれを選んでも、その場しのぎにしかならず、おそらく来月も同じ苦しみを味わうことになるでしょう。

なぜ意地悪な事を書いたかと言いますと、1.2.3は「よくある間違い」だからです。

では、住宅ローンの返済が厳しくなってきたら、何をするのが一番良いのでしょうか?

よくある質問

-

住宅ローンの支払いができないとどうなる?

-

最終的には競売という手続きで強制的に売却されてしまいます。

-

住宅ローンを延滞すると何か月で競売になる?

-

早いと3ヶ月遅くても6か月程度で一括返済の請求や競売の申し立てがされます。

-

住宅ローンが払えない場合の相談先は?

-

一時的に払えない場合は銀行へ、恒久的に払えない場合は任意売却業務をしている不動産会社です。

病気の治療をするためには、まずは診察をするように、住宅ローンの返済に困ったら、その原因を探す事から始めるのがベストです。

もちろん、このような時のために、貯金をしておく訳ですが、この記事は蓄えもなくなった。という前提で書いていきますね。

では、住宅ローンの返済が厳しくなってきたら、何をするのが一番良いのでしょうか?

答えは、家計診断です。

どこにどんなお金がどの程度の頻度で出ていくのか?把握できていなければ解決策が見つかるはずもありません。

実際ご相談の現場でも多くの方が家計簿をつけておらず、家計の赤字の原因が把握できていません。

私も家計簿はニガテです><

何となく感覚ではやっているのですが。。。

振り返ることが苦手!

という人が多いのも事実です。

私だって、使ったお金の記録を付けるのは苦痛です(笑)

なんでみんな苦手なんだろう・・・

日本ではお金の授業がないことが大きな要因だと私は感じています。

2022年から高校でお金の授業が開始されますが、私は義務教育からお金の授業をするべきだと考えています。

住宅ローン払えない原因を探る

そもそも、なぜ住宅ローンの支払いが厳しくなってしまったのか?

払えなくなった原因はどれ?

- 収入が減った

- 学費の負担が増えた

- 病気になった

- 生活費が予想以上にかかっている

- 保険料が多い

- 車のローン、維持費

- そもそも見込みが甘かった

必ず、必ず原因があるはずです。

誤解しないでいただきたいのは、住宅ローンの支払いができなくなった原因を探すのであって、誰のせいなのか?犯人探しをするのではない。

ということです。

誰かを責めてもお金は増えません。

原因は複数の要因があるかもしれません。

原因を把握するために最適なものは家計簿です。

兎にも角にも家計簿を作ってみましょう。

家計簿をつけるのが苦手という人でもできる簡単な方法ってないでしょうか?

そんなものはありません!と言いたい所ですが、あります。

下の役立ち記事をご覧ください。

誰でも簡単に家計簿をつけることができる方法があるのです。

次に行う事は、その原因が一時的なものなのか、恒久的なものなのか判断することです。

一時的原因

一時的な事由であれば、月々の返済分を一時的に金策すれば良いわけですから、短期的な借り入れと、その返済ができるかどうか考えれば良いことになります。

言われてみれば確かにそうですよね。

でも「一時的原因」で済む人は少なそうですよね。

そうなんです。一時的な要因で苦しい方は少数派です。

経験上、このあとに出てくる恒久的つまり慢性的要因の方の方が圧倒的多数です。

恒久的原因

恒久的な要因で住宅ローンの返済が厳しい場合、その場しのぎをすればするほど、状況が悪化していきます。

漂流しているときに、海水を飲むのと一緒です。借金が雪だるま式に膨れ上がります。

利息制限法では金利15%が上限(100万円以上の借入)です。返済できる宛がないのに、15%もの金利を払っていくことは不可能に近いです。

恒久的な原因がある事が分かった場合、どうしたら、家計が正常化するのかを考えます。

家計で見直し効果が高いもの

- 保険を解約

- 車を手放す

- お小遣いを減らす

- 習い事を辞める

- 学校を辞める

- 趣味を辞める

- 食費を削る

- 通信代を削る

住宅ローンが払えなくなったらどうなる?

家計を見直しても、正常化しないし、所得も増やせる見込みもない。

家計が正常化しない。ということは、残念ながら、今のあなたは「破綻へ向かっている」という事になります。

破綻が来るのが、三ヶ月後なのか一年後なのか、、、時期が違うだけです。

先生!

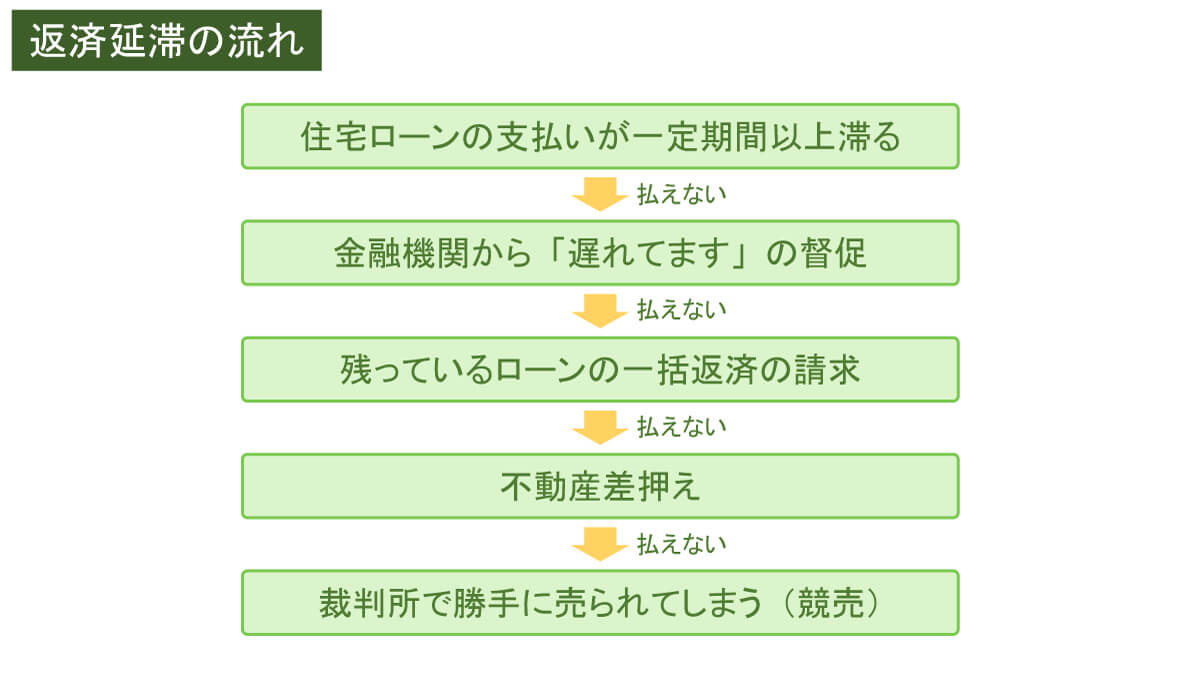

家計の赤字が解消できずに、ずるずると住宅ローンが遅れ続けるとどうなるのでしょうか?

概略は上の図のようになります。

もっと詳しく知りたい方は、下の記事が役に立つと思います。ご覧になってみてください。

動画でも解説しています。

住宅ローンが払えなくなる、払えなくなったらやるべきこと3つ

では、ここまでの話をまとめましょう。

やることは大きく分けて3つです。

1.家計診断をする

住宅ローンが払えない人の特徴として、家計簿をつけていない。

だから、家計の赤字の原因が分からない。

だから、対処の仕様が分からない。

となります。

逆に言えば、赤字の原因が分かれば、赤字を解消できるのか?それともできないのか?も判断することができます。

数値で把握することが大切で、感覚的な解決方法は絶対にやってはいけません。

やってはいけない赤字対策

- もっと節約しよう

- もっとがんばろう

- 無駄遣いしないようにしてみよう

- できるだけがんばろう

- お互い気を付けよう

なるほど!

ついつい、感情的に考えがちですよね

そうなんです。考えることが苦手な人ほど、「感覚的問題解決」をしてしまいがちです。

大切なことは、感覚、感情ではなく「数値」で物事を捉えて判断することです。

「感覚や感情」で思考をするのは、住宅ローンが払えない人の特徴でもあります。

「がんばろう」とか「できるだけ」とか「もっと」という言葉は、具体的なものが何もなく、何も考えていないのと同じレベルです。

返済方法変更メニュー

住宅金融支援機構では「月々の返済でお困りになったとき」というページがあります。

https://www.jhf.go.jp/loan/hensai/hensai_komatta.html

2.任意売却とは?住宅ローンが払えないときの解決策

家計の改善が見込めない事が分かれば、「破たんする前に手を打つ」が必要になります。

破綻する事が分かっているのですから、「出来るだけ傷口を小さくする方法」を考える事がベストです。

車を売っても、保険を解約しても家計が改善しないのなら、家を手放すことが必要です。

家は、あなたの幸せのためにあるものです.

破綻の原因が家ならば、残念ですがあなたが購入した家はあなたの幸せに役立たない。という事ではないでしょうか?

3.専門家に相談する

払う事ができない住宅ローンのことでいくら考えても解決しません。

また、家計簿をつけない生活を長く続けてきた方は、お金をコントロールすることが苦手です。

自分でできない事を1人で無理にやろうとしても上手くいかない事は無理もありません。

練習していないのに試合でうまく行くはずがないのは野球やサッカーなどのスポーツも同じです。

一番確実で、一番速いのは専門家に相談してみることです。

自分の家計は正常化する見込みがあるのか?ないのか?任意売却した方が良いのか?良くないのか?

専門家の意見を聞くことが解決への第一歩です。

先生今回もありがとうございました。

まだ、売却するか決まっていないケースでも先生に相談できるのでしょうか?

はい、もちろんです。

私は安直に任意売却をお勧めするのではなく、まずは家計が改善できないか?という点からご相談に乗っています。

この記事を書いた専門家

- 任意売却の専門家

-

(有)ライフステージ代表取締役

「不動産ワクチンいまなぜ必要か?」著者、FMヨコハマ、FMさがみ不動産相談所コメンテーター、TBSひるおび出演。単に家を売るだけでなく「お金に困らない暮らし」を提案している

●プロフィールをもっと見る

●この専門家に無料電話相談をする:TEL0120-961529※タップで電話かかります。

最新の投稿

任意売却役立ち情報2025年11月25日【任意売却後の現実】その後の生活と残債との向き合い方

任意売却役立ち情報2025年11月25日【任意売却後の現実】その後の生活と残債との向き合い方 任意売却役立ち情報2025年11月24日【2025年秋版】「競売」と「任意売却」の違いとは?知らないと損する5つの比較ポイント

任意売却役立ち情報2025年11月24日【2025年秋版】「競売」と「任意売却」の違いとは?知らないと損する5つの比較ポイント 税金関連記事2025年11月23日「分割納付してるから大丈夫」は危険!税金差押えの本当の基準

税金関連記事2025年11月23日「分割納付してるから大丈夫」は危険!税金差押えの本当の基準 任意売却役立ち情報2025年6月16日住宅ローン滞納!届く手紙で分かるヤバい度チェック

任意売却役立ち情報2025年6月16日住宅ローン滞納!届く手紙で分かるヤバい度チェック

こんな記事も読まれています