住宅ローンが払えなくなったら、結局どうなるのか

こんにちはアシスタントのあゆみです。

今回は究極の話かもしれません。

住宅ローンが払えないと結局どうなるのか?

杉山先生にじっくりお話をお聞きしたいと思います。

はい、今回もよろしくお願いいたします。

住宅ローンの返済って本当に長いですよね。

ゼロ歳の人が35歳になるまでの期間を想像してみると変化の具合が良く分かるかと思います。

その位、長い期間、何事もなく返済がきちんとできることってよく考えれば大変なことです。

むしろ、いろいろなアクシデントがある方が自然というものです。

このページでは、住宅ローンの返済が厳しくなった場合に役立つ内容が書かれています。

このページの目次

なぜ住宅ローンが払えなくなるのか?

一口に住宅ローンが払えないと言っても、その理由は様々です。

私のところに寄せられるご相談者の中で多い順にランキングにしてみました。

第1位離婚でローンが払えなくなった

最近の破たん事例で一番多いケースと言っても過言ではない理由です。

特に、共働きの収入を元に不動産を購入しているケースでは、夫婦がそれぞれ住宅ローンを組み更に連帯保証人になっています。

離婚して、片方が退去した瞬間。家計のバランスが狂い一気に破たんするケースが後を絶ちません。

1人が残り、即再婚して再婚等同居人を探すという極めて稀な事態が発生しない限り、生活を維持することは非常に困難です。

第2位病気で払えなくなった

離婚に続いて多い事例です。

特に増加傾向にあるのが、精神系の病気。

気分障害と言われる、うつ病、双極性障害、気分変調障害。

不安障害と言われる、適応障害、社会不安障害、パニック障害、強迫性障害。

睡眠障害もそうですね。

私の経験則ですが、お仕事を一生懸命頑張っている人ほど、ある日心が折れ体調を崩すように感じます。

第3位リストラなど収入ダウン

数年前までは、リストラが住宅ローン破たんの一番大きな原因でしたが、最近は減少傾向にあります。

2008年のリーマンショックなどの影響がようやく落ち着いてきたことが要因です。

しかし、最近別の原因での収入ダウンが増加しています。

役職定年と嘱託社員です。

・役職定年で破たん

役職定年とは、例えば55歳で課長になっていなければ無役になる。というもの。

当然、収入はダウンします。

厚生労働省のデータによると、役職定年制を採用している企業の割合は、47.7%とほぼ半数の企業が採用しています。

晩婚化の影響もあり、55歳あたりからちょうど子供の教育費が大幅に上昇する時期と重ることも多く、この時点で破たんするとリカバリーしにくいのが特徴です。

・定年再雇用で嘱託

嘱託社員とは、非正規の雇用形態の一つです。

有期の労働契約により労働をします。

契約社員と似ていますが、労働時間が異なることが多いです。

契約社員はほとんどがフルタイムです。

しかし、嘱託職員は短時間労働または、出金日数が少ないことが多く当然、得られる報酬も社員時代に比べて少なくなります。

現在の住宅ローンの多くは75歳完済システムを取っています。定年を65歳で迎えた場合、あと10年もの間、正社員時代と同じ返済をしていくことは非常に困難です。

この原因は、元々繰上げ返済をするつもりで住宅ローンを組んだにも関わらず、その後の生活で思うように繰上げ返済資金が溜まらなかったことが多いです。

この時点で破たんすると、役職定年以上にリカバリーしにくいです。

・生活費が足りなくて破たん

家賃並みの返済で住宅ローンが購入できると言われ、マイホームを購入したものの、以外とお金がかかり、ついには家計が赤字になりキャッシングに。。。

言うまでもなく、不動産を購入すると何かと費用がかかります。

固定資産税、マンションの場合管理費などの出費です。

固定資産税は新築から一定期間が経過すると大幅にアップしますし、管理費にしてもたいていのマンションは積立金不足で築年数と共に修繕積立金が上昇し続けます。

また、住宅購入時には小さかったお子様も成長と共に、食費、被服費、学費などそれぞれの負担が重なり家計を圧迫します。

元々貯蓄体質であった人でも、貯蓄がしにくくなります。

フルローンで購入した人の場合は、即赤字家計になることも珍しくありません。

住宅ローンが払えなくなる前にすること

このままでは、返済ができなくなる!と思ったらまず何をすればよいでしょうか?

参考動画として以下のリンクからご覧いただけます。

まず、冷静に状況を把握することです。

具体的には、収入と支出を計算して、毎月いくらの赤字が出ているのか?

それを解消する方法はあるのか?ということです。

出血を止めないで、輸血を続けても意味がありません。

出血を止めるのが先です。

例えば、家族で使っているスマホを格安スマホにすれば赤字が解消するのか?

例えば、所有している車を軽自動車にする。バイクにすれば赤字が解消するのか?

例えば、通わせている塾を止めさせれば赤字が解消するのか?

身体の調子が悪い時にお医者さんに診てもらうのと同じです。

何が原因で住宅ローンの返済が厳しいのかを診断する必要があります。

赤字の原因が分かれば、それを実現するだけですが、何をやっても赤字が解消しないなら次です。

住宅ローンの借り替え

赤字解消法の一つとして、住宅ローンの借り換えがあります。

昔借りた住宅ローンは金利が高いことが多々あります。

今の金利は1%を切るものもありますから、数万円差が出ることも珍しくありません。

複数の金融機関で、借り換えシュミレーションをしているので試してみると良いでしょう。

但し、借り換えの審査では過去2年程度、返済が遅れたことがないことが条件です。

通帳のコピーを提出するようになりますので、例え数日でも遅れたことがあると借換審査に受かりません。

返済見直し(リスケ)

「一定期間利息だけ支払う」「返済期間を延ばす」というように元々の返済を変更することをリスケジュールと言います。

略してリスケと呼びます。

言うまでもなく、リスケをしても日常生活の赤字が解消しないのなら、意味がありません。

また、リスケは一時的なものになることが多いですので、一定期間後の生活が正常な状態(黒字家計)になることが分かっていないと、ただ単に問題を先送りしたに過ぎませんので注意が必要です。

尚、リスケは金融機関の同意が必要ですので、自分の意思だけで決定することはできませんので注意が必要です。

カードローン、キャッシング

日常生活でお金が足りなくなって、カードローンやキャッシングをする事もあるでしょう。

しかし、これは最悪の選択です。

冷静になって考えればすぐに分かると思いますが、普段の生活をしていてお金が足りない訳です。

そこで借り入れをしても、返済するお金はどこから出てくるのでしょうか?

普段の生活をするとお金が足りないのですから、返済をする余力はありません。

返済する余力がないから、別の所でお金を借りて。。。という自転車操業の始まりです。

緊急でお金が必要でつい。。。というお気持ちはとても良く分かりますが、返せるあてのないお金を借りるというのは、問題を先送りしているに過ぎません。

「住宅ローンが払えない場合」の行きつく先

住宅ローンが払えない場合の行きつく先は二択になります。

競売か任意売却です。

競売の場合

この後お話する、延滞の流れで進んで行きます。

自動的に進行していくので、不動産の所有者は何もする必要がありません。

端的に言えば、住宅ローンが払えなければ、競売で家を失い。売れる金額によっては負債が残るだけです。

残った負債が多額になればなる程、債権者は給料の差し押さえを行う可能性が高いという事になります。

貸している立場に立てば分かると思いますが、回収できる手段があるならコストが許す限り回収する手段をとることは自然のことですよね。

任意売却の場合

任意売却で家を処分する場合、競売と違う点を解説した方が違いが分かりやすいと思います。

まず、売却できる価格ですが、競売は約半値で募集がスタートするのに対し、任意売却は相場の90~95%程度で売却が可能です。

不動産の所有者にとって高く売れれば売れる程、不動産を売却した際に返済できる金額が増えます。

返済できる金額が増えれば増える程、残る借金が減ることになります。

残る借金が減れば減る程、債権者の回収はソフトなものになりやすいです。

もっとも、残った借金を放っておけば、給料の差し押さえ等の可能性は高まりますが。。。

競売と任意売却の違いをもっと知りたいという方は競売と任意売却の違いをご覧ください。

一般的に任意売却の方が競売に比べて、金銭的、精神的に負担が少なくなる傾向が強いです。

住宅ローンが払えなくなるとどうなるのか?

せっかく購入したマイホームのはずが、離婚、住宅ローン返済中に病気やケガ、リストラや事故、強制給料カットなどで収入が激減!

払いたくても払えない。というケースは、誰の身にも降りかかってくる可能性があります。

この項では、住宅ローンが払えなくなった場合の基礎知識から応用編まで解説しています。

戸建てマンション共に同じですのでご覧ください。

まずは、毎月の支払が遅れた場合に起こる出来事を整理していきますね。

滞納1カ月目

「●月●日のご返済のお引落ができませんでした。至急返済金の入金をお願いいたします。尚既にご入金済みの場合は、行き違いで大変申し訳ございません。」というような通知が郵送されます。

規模の小さい金融機関は、担当者が電話をしてきます。

返済がされなかったという記録が、個人信用情報へ記録されます。

いわゆるソフトなブラックリストです。

滞納2~3ケ月

郵便での督促の頻度も上がる傾向。

「このままだと、個人信用情報機関に事故情報が登録されます。」というような脅しともとれる文章になります。

また、都市銀でも担当者から電話連絡が入ります。

個人の電話に連絡が使ないと会社に電話をする担当者もいます。

滞納4~6カ月

「●月●日までに遅れている返済金全額を支払わないと、期限の利益を喪失させます。」という通知が届きます。

期限の利益とは、分割払いの権利そのもので、喪失すると以降住宅ローンとして払っていくことができなくなり、残っているローン全額を一括で払うように請求されます。

「期限の利益喪失予告」というようなタイトルになっていることが多いです。

滞納6カ月超

先の期日までに遅れている住宅ローンの支払いができないと、「●月●日付けで期限の利益を喪失したので、●月●日までに金●●●●万円(残っている住宅ローン元金全額です)をお支払いください」という内容の通知が届きます。

滞納7カ月程度

住宅金融支援機構の場合は、貸金回収代行会社のサービサーに管理が移ります。

一般の銀行の場合、多くが銀行から保証会社に管理が移ります(代位弁済と言います)。

先生!

サービサーってなんですか?

サービサーとは簡単に言えば、金融機関からの依頼を受けて貸付金の回収業務を行う会社です。

黒いサングラスとかかけているコワイ人ですか?

テレビの見過ぎです(笑)

法務大臣の許可を得た民間の会社ですのできちんとした会社です。

郵送で届く文面は前回とほとんど同じ内容ですが、

「金●●●●万円(残っている住宅ローン元金全額です)を●月●日までにお支払いください。

お支払いがない場合は、競売手続きに移行いたします。」

という感じの文章になります。

住宅金融支援機構や一部の金融機関の場合、「任意売却をお勧めします」という文章も同封されます。

任意売却をする意思表示と依頼する不動産会社が決まると、競売手続きは一定期間ストップすることが多いです。

但し、不動産会社であればどこでも良い訳ではありません。債権者による審査が行われます。

???

不動産会社ならどこでもよいのではないってことですか?

そうなんです。

一般の方は不動産業の免許を持っていればどこの会社でも任意売却ができると思っていると思いますが、

金融機関による審査があります。

不動産会社の何を審査するのかというと、「反社会的勢力関係ではないこと」「過去に不正なことをしていないこと」「任意売却業務を行えること」などがあります。

ちゃんとしている会社で実績がないと難しいということですね。

そうですね。

任意売却業務を行えることの中には、過去、任意売却の業務がどれだけ成功したかも勘案されます。

滞納8カ月程度

管轄の地方裁判所から、「競売開始決定通知」という通知が届きます。

あなたの家をこれから競売により換価処分します。という通知です。

同時に不動産に対して差押登記がなされます。

不動産の所有者であるあなたの承諾は不要。

一方的に手続きが進められます。

競売開始決定通知が届いたとしても、最終的な明渡命令が出るまでの間、その不動産を使用することができます。

競売決定通知が届いてすぐに、裁判所の執行官から連絡(訪問、手紙)が入ります。

「現況調査」の手続きの為です。

現況調査とは、競売にかける不動産の状態を確認する調査であり、同時に不動産鑑定士が価格を算出するために同行します。

この時、室内外の写真を撮影します。

この写真は、競売の入札を検討する人が閲覧できるように裁判所のホームページで一般公開(誰でも閲覧できる状態)されます。

競売申立から3~4カ月程度

競売の内容が決定された通知が届きます。

入札期間、開札期日、募集価格などが記載されています。

売却基準価格と入札可能額という二つの金額が書いてありますが、入札可能額以上であれば買受の申し込みをすることができるという意味です。

一般に競売は半値と呼ばれます。

なぜ半値になってしまうのか?についてはこちらの記事で解説しています。

競売申立から5~6カ月

入札期間となります。

購入希望者は、購入希望価格を記載した用紙を裁判所に提出します。

期間入札の終了日から1週間後が開札日です。

開札から1ケ月程度

買受人が代金を支払う期日です。

代金の支払いが確認できると、裁判所から「明渡命令」という通知がされます。

第三者の所有物になったので、明渡をしなさい。という命令です。

「引越代がない」「家族が病気」「子供の学校」というような個別の事情は一切主張できません。

立ち退きに対しての金銭的補償もありません。

明渡命令を無視していると、落札人の申し出により強制執行という手続きで強制的に明け渡す事になります。

競売後に残った借金は?

競売手続きは、市場価格の半値程度で募集されます。

半値で売却された場合、売られる側にとっては、非常に安価で家を売られてしまうという結果になるのです。

非常に安値で売られた場合、家を失っても借金だけが残ることになりかねません。

競売で家を売られてそれで終わり。ではないのです。返しきれなかった借金の返済義務は残ります。

もちろん一括で請求がなされます。

※滞納月数と手続きについては目安ですので、金融機関によって変わります。

※裁判所の手続き月数については目安ですので、裁判所の込み具合によって変わります。

住宅ローンの連帯保証人へ迷惑がかかるのはいつ?

連帯保証人にだけは迷惑をかけたくない。。。

普通の感覚であればそう思うでしょう。

何をもって「連帯保証人に迷惑を掛けない」というのかと言えば、兎に角、毎月の返済をきちんとする。こと以外ありません。

毎月の返済がきちんとできない時点で、「連帯保証人に迷惑をかけることになります」

しかし、毎月の返済ができない場合、家を処分して換金し残っている住宅ローンを全額返済することができれば、こちらの場合でも連帯保証人に迷惑をかけない状態にはできます。

毎月の返済もできない。

家を売っても借金が残る。

この状態で、連帯保証人に迷惑をかけない解決方法は、残念ながらありません。

但し、後述する通り、連帯保証人に迷惑を「なるべく」かけない方法はあります。

多額の負債を残して不動産を手放すのか、少しの負債に抑えて不動産を手放すのか?という選択です。

適切な表現ではないかもしれませんが、「迷惑をかけるにしても少しでも傷口を少なくする」ということです。

住宅ローンが残っている家を売る方法

払えないなら売ればいいじゃないか?

そう思う人も多いでしょう。

確かに、抱えきれない住宅ローンがあるのなら処分してしまえば、住宅ローンの返済からは解放されます。

但し、ここで問題が発生することが多いのです。

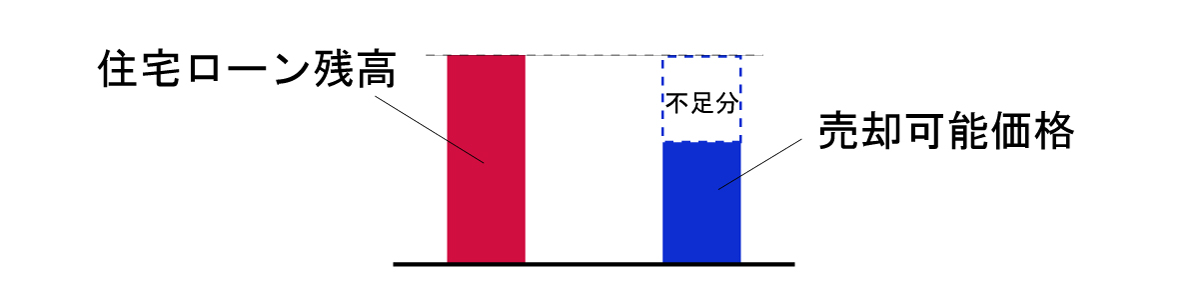

家を売ったお金だけでは、残っている住宅ローンが払えない。という現象です。

いわゆるオーバーローンの状態ですね。

売れる価格が5,000万円のマンション。残っている住宅ローンは5,500万円という状態です。

売却経費なども勘案すると、約680万円程度赤字が出ます。

この場合、どこかから680万円調達できないと、売却することすらできない。という事になります。

但し、住宅ローンが払えないという状態に陥ってしまった方は、特別な売却方法が利用できることもあります。

詳しくは住宅ローンが残っている家を売る方法をご覧ください。

全額返済できないのに債権者は任意売却に同意するのか?

任意売却の方が良いことは分かったけれど、そんなにうまく行くのか?

そうお感じになるお気持ち。とても素晴らしいです。

任意売却は無条件にできる訳ではありません。

債権者の同意が必要です。

従って、債権者と協議しながら任意売却を進めていくことになります。

ほとんどの債権者は任意売却に協力的ですが、ごく一部の債権者は競売以外対応しない。という所があります。

このページで金融機関と債権者という言葉をあえて使い分けています。

「金融機関」は返済口座がある銀行のことを言います。

「債権者」とは、銀行の他、保証会社、銀行から委託を受けたサービサー、債券を譲り受けた法人などが含まれています。

前述した通り、競売よりも任意売却の方が高額で売れる可能性が強く、それはイコール回収額が増え、不良債権が減ることを意味します。

従って、債権者にとっても任意売却は望ましい回収方法だということです。

任意売却に協力的な債権者が多いのはそういった理由です。

では早速、銀行の窓口に行って、任意売却の相談を。。。というのは早計です。

ほとんどのケースで、銀行窓口では任意売却の相談をする所がありません。

任意売却業務は銀行の業務ではないからです。

もし、あなたが任意売却のことについて相談したいなと思ったら、下記より無料相談をお申込みください。

またこの売却方法は、連帯保証人にかける迷惑を減少させる効果も期待できます。

というのも、競売に比べて一般的に高額で売れる傾向がありますので、高く売れた分返済が可能になり、ひいては残る負債が減るという事につながるからです。

いつまで任意売却ができるのか?

結論から言うと、競売の改札1日前までに任意売却ができればOKです。

しかし、もろもろの手続きを鑑みると当該期日よりも最低でも2週間前までに買主が決まっている必要があります。

しかもその買主の資金手当てがきちんとついていることや、開札前までに売主側が明渡しができる体制(引越しを終わらせる)を取っておくことが必要です。

家がボロボロでも売れる?

家を売るというと、リフォームしなければという思いが頭に浮かぶかもしれません。

しかし、その心配はご無用です。

当事務所では、リフォームをすることなく任意売却をすることを推進しています。

理由はいくつかありますが、そもそもリフォームする費用を捻出することができないと思われるからです。

住宅ローンの返済が厳しい中で、数百万円のリフォーム費用はそう簡単に捻出することはできませんよね。

金銭的にも精神的にも極力負担なく、任意売却を成功させることが当事務所のモットーです。

任意売却の種類はいくつあるのか?

一口に任意売却といっても、複数の種類があります。

- 単純売却

- 親子間売買

- 買戻し

- 売却後賃貸

- 買取

- 抵当権消滅請求

それぞれの種類にどんな違いがあるのか?について詳しくお知りになりたい方はこちらをご覧ください。

一番高く売れる方法、引越しをしなくても良い方法などです。

全部で六種類ありますが、あなたの状況をお聞きした上で任意売却の専門家が最適な解決方法を提案します。

いつまでに引越しをしなければいけないのか?

任意売却をするとなれば、さっそく引越し先を探さなければ。。。

そこまで焦る必要はありません。

販売活動をする時までに引越しが終わっていなくても全然問題ありません。

リミットとしては、買主が決まってから二か月後あたりが目安です。

もちろん、競売が進行してしまっている状態などはもっと早まるケースがありますが。

状況によってリミットは変わってきますが、住宅ローンの返済が遅れて間もない当たりであれば、全然まだまだ余裕がありますのでご安心を。

話は逸れますが、引越しを焦らせる弁護士、不動産会社には注意が一定数いますのでお気をつけください。

住宅ローンが払えないけれど家を残す裏ワザ

仕事をしていると、「何か特別な裏技を知りたい」というようなご相談に遭遇します。

先に結論を書きますが、人をだまして、自分だけが得をする方法を知りたいという人。

こんな人を応援する気持ちになるはずがありません。

もし自分が、お金を貸している立場になったとしたらどうでしょう。

何かの欠陥のスキをついて、そのようなことが発生したら即再発防止をするはずです。

世の中に怪しい話は枚挙に暇がない位あります。

この記事を作成するにあたり取材を進めた所、

「住宅ローンを一年半払わなくても済む方法」

「住宅ローン返済はできないけど自宅残す方法」

「電話一本で金利を安くする方法」

というようなうたい文句のホームページがありました。

試しにどんな内容が書いてあるのか?見たところ、もう解説するまでもないような内容でした。

冷静に考えれば分かると思いますが、経済的に困窮している人でしたら騙されてしまうかもしれません。

また、

「差押禁止債権の範囲の変更」

「換価処分の猶予」

「滞納処分の停止」

「無益な差押えの禁止」

というようなホームページもありました。

こちらはまだまともなほうですが、一言で言えば絵にかいた餅そのもの。

法律上の手続きですので、可能税がゼロではありません。

ゼロではありませんが、端的に言えば、これらの制度は「正当に困窮している者」の為の制度であって、換金処分できる財産をあるのにしない人を保護する制度ではありません。

問題なのは、実現性が低いのにも関わらず、専門家が報酬目当てで業務を請け負ってしまうことがあるということです。

溺れるものは藁をもつかむということわざの通り、苦しくても藁をつかまないようにしていただきたいと思います。

毎月決まった返済をするか、残っている借金を全額払うことでしか、家を守る方法はありません。

引越しをしなくて済む方法は、裏技ではありませんが、リースバックという方法で実現できます。

但し、利用できる方は非常に限られていますので注意が必要です。

詐欺に引っかからないためには、「そんなうまい話しがあるのか?」疑ってかかることが重要です。

絶対NG!死んでローンを返す

あまり書きたくないことですが、命を絶とうとする人もいらっしゃるので触れておきます。

多くの住宅ローンには、団体信用生命保険という生命保険が付保されています。

ほとんどは、金利に保険料が組み込まれています。

住宅金融支援機構、公庫の融資の場合は年1回の別払いです。

万が一、住宅ローン返済中に借主が死亡した場合、その時点で残っているローンは全額保険で弁済されます。

不慮の事故でお亡くなりになった場合の制度です。

この制度があることに気が付いた人は「死ねば家は残る」と思うかもしれません。

しかし、断言します。

家があるから幸せになるのではありません。

家族全員が、毎日笑っていることができるからこそ、幸せなのです。

逆の立場に立って考えればすぐに分かることですが、金銭的余裕がなくなっていると「いっそのこと生命保険で」というバカな考えを実行してしまう人がいます。

そういう時こそ、まわりにいる家族が支えあいをしていただきたいと思います。

もちろん、私どもも全力でサポートをいたします。

まとめ:住宅ローンが払えなくても人生の終わりではない

住宅ローンの返済ができなくなった後の概略を説明しまいたが、いかがでしたでしょうか?

ローンが払えないと恐ろしく不安をお感じになるかもしれません。

この世の地獄だ。と思うかもしれません。

強面の人が自宅の玄関をドンドン。。。というのは今は昔。

現代ではそんな事にはなりません。

粛々と法に則って手続きが進むだけです。

住宅ローンを払えなくなった場合の法的手続きがあるということは、あなただけではなく全国でたくさん住宅ローンが払えなくなった人がいるということです。

返済ができなくなったことは決して褒められることではありませんが、だからと言って自分を責めないいただきたいと思います。

自分を責めても何も解決しませんし、むしろ「自分を許してあげて」いただきたいと思います。

過去の出来事を許さず責めつづけると、未来へ進むことができないからです。

失敗したことを責めても、何も生み出しません。

逆に失敗したからこそ、これからどうするのか?こちらの方が断然重要です。

この記事を書いた専門家

- 任意売却の専門家

-

(有)ライフステージ代表取締役

「不動産ワクチンいまなぜ必要か?」著者、FMヨコハマ、FMさがみ不動産相談所コメンテーター、TBSひるおび出演。単に家を売るだけでなく「お金に困らない暮らし」を提案している

●プロフィールをもっと見る

●この専門家に無料電話相談をする:TEL0120-961529※タップで電話かかります。

最新の投稿

任意売却役立ち情報2025年11月25日【任意売却後の現実】その後の生活と残債との向き合い方

任意売却役立ち情報2025年11月25日【任意売却後の現実】その後の生活と残債との向き合い方 任意売却役立ち情報2025年11月24日【2025年秋版】「競売」と「任意売却」の違いとは?知らないと損する5つの比較ポイント

任意売却役立ち情報2025年11月24日【2025年秋版】「競売」と「任意売却」の違いとは?知らないと損する5つの比較ポイント 税金関連記事2025年11月23日「分割納付してるから大丈夫」は危険!税金差押えの本当の基準

税金関連記事2025年11月23日「分割納付してるから大丈夫」は危険!税金差押えの本当の基準 住宅ローン延滞関連記事2025年6月16日住宅ローン滞納!届く手紙で分かるヤバい度チェック

住宅ローン延滞関連記事2025年6月16日住宅ローン滞納!届く手紙で分かるヤバい度チェック

こんな記事も読まれています