【体験談】離婚後、住宅ローンを払えなくなった元夫。妻が住む場合の注意点

こんにちは

アシスタントのあゆみです。

今回は、離婚に関するお話しです。

杉山先生よろしくお願いします。

はいこんにちは、

あゆみさんよろしくお願いします。

先生!

私の回りにもバツイチの人、スゴイ多いんですけど持ち家だとみんな結構苦労しているみたいです。

実際の所どうなんでしょうか?

離婚件数のデーターは厚生労働省が出していますね。

現場感覚としても離婚による不動産の相談は確かに増えていることは事実です。

離婚はご夫婦の関係を清算することです。

夫婦の関係は清算するのですから、不動産についても何らかしら形を付ける必要があるのですが、複雑なんです。

このページの目次

離婚後、妻子は住み続け、住宅ローンは元夫の負担

「あの時は、そんなこと考えなかった」 このようなご相談をよく受けます。

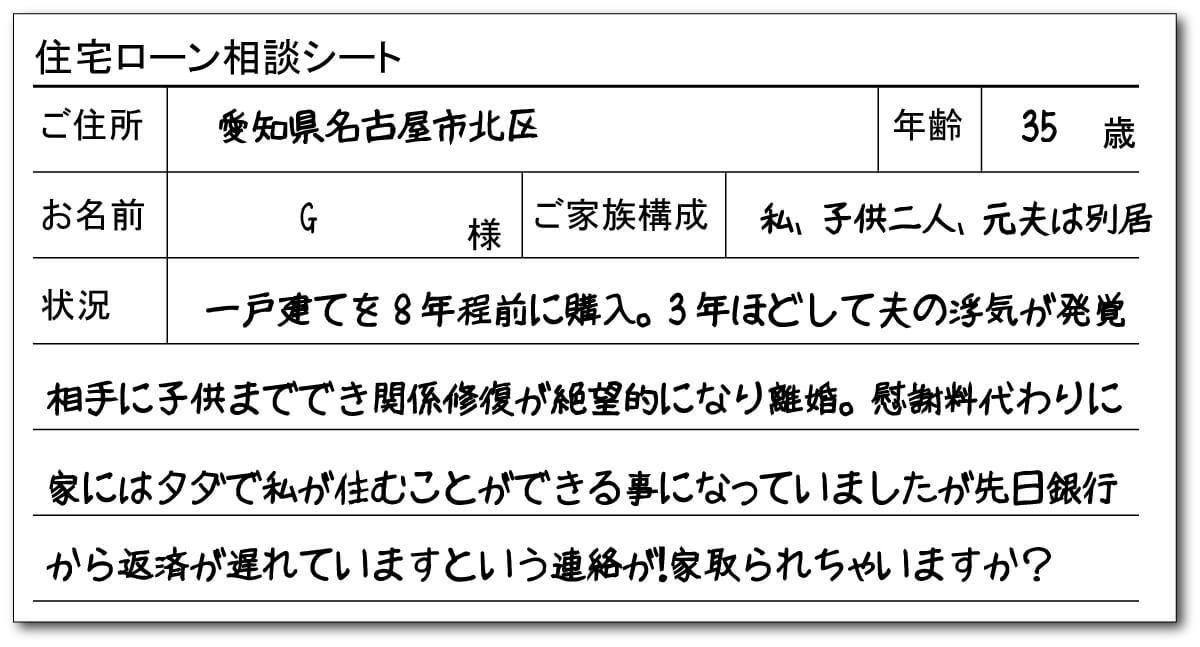

結婚しているときに購入した住まい。持ち家の名義は夫、住宅ローンあり、借入はもちろん夫の名義。

夫の浮気が原因で離婚した。

離婚後の住宅ローンは夫に負担させた。

慰謝料代わりに購入した家に私(妻)と子供はタダで居住できることにした。

夫は引越し、住宅には妻と子供が引続き住むことにした。

5年が経過した時、銀行から返済が遅れています。と連絡が入った。

ヒドイ!

浮気して、子供まで作って、払うといったローンを払わないなんて最低!

まぁまぁ気持ちはとってもよく分かりますが、

「起きている事実」と「湧いてくる感情」は別にして考えていかないと冷静な判断ができません。

元夫、住宅ローンが払えなくなる

先日突然銀行から「遅れている返済、至急口座に入金してください」という返済の督促が来た。

どうやら、夫の支払いが遅れているらしい。

あわてて電話をした。

元夫は悪びれず、「生活がギリギリで住宅ローンの返済を続けて行くのは、もう無理~」と言い放った。

「ふざけるな!」と言いたい気持ちを押し殺し「とにかく返済して!!!」と言って電話を切る。

このままだと、銀行に家を取られちゃうの!?

確か「競売」って言うんだっけ?

競売になってしまったら、引越しもしなければいけない、、、よね?

あたしの慰謝料はどうなるの?

いや、そもそも次の家に引越すお金もない。。。どうしよう。

この事例に限らずですが、おおむね以下のようなプロセスを踏んで私の相談所にご相談にいらっしゃいます。

確かに銀行から「返済してません」って連絡が来て、離婚した旦那に「もう払えない」って言われたらパニックになりますよね。

そうですね。

いろいろな事が頭の中をぐるぐるグルグル回ってしまって、

一体どこから、何をやればよいのか?真っ白になってしまうのも無理ない事です。

住宅ローンの支払いを元夫の口座に入金するのはNG

このような状況の中で一番してはいけないことがあります。

それは何でしょうか?

私なら、ひとまず銀行に言われたお金を振り込んじゃうかも。

日本人はマジメですから、そうなってもおかしくありませんよね。

でもそれは、「やってはいけない事No1」なのです。

やってはいけないNG行動No1

住宅ローンの支払い額を夫(元)の口座に入金すること。

こういう目先の対処をしてしまう方がいらっしゃいますが、最もマズイ方法です。

絶対にやってはいけません。

1ヶ月や2ヶ月ならしのげるでしょうが、住宅ローンが終わるまでこのような対処ができるでしょうか?

まず無理です。

残念ながら、その場しのぎにしかなりません。元妻が、頑張って支払っても、不動産の名義は夫のままですしね。

でも先生!

払わないとすぐに家を取られちゃうじゃないですか!

結構、皆さん誤解しているのですが、返済を1か月やそこら遅らせたとしてもすぐに家を取られる訳ではありません。

どんなに早くても半年くらい先です。

不動産の名義を妻に変える2つの方法

家が取られてしまう前に、不動産の名義を私(元妻)に変えれば良いのではないか?

そんな思いが浮かんでくるかもしれません。

結論から言うと、返済が遅れている時点で家の名義を夫から自分(元妻)に移動させても意味がありません。

何故なら、家には抵当権という権利がついており、返済が滞った場合に銀行はその家の名義が誰になっていたとしても、強制的に売却することができるからです。

ということは、返済が遅れる前に、分れた旦那からこっちに名義を変えておけばよい。ということでしょうか?

うーん、、、

変えておけば全てOKってことはないのです。

銀行の住宅ローン契約上、「返済中は不動産の名義変更禁止」となっているので名義を変えることはできません。

先ほど、銀行は家の名義が誰になっていても返済が滞ったら強制的に売却する権利を持っていると書きましたが、それとは別に銀行との契約においても「ローン返済中は、第三者への名義変更禁止」という取り決めがあるのです。

さて、そもそも離婚するときには、財産分与の請求ができます。

ご夫婦の中での話し合いや民放の規定によれば、離婚の際に、財産分与で家の名義を夫→妻に変更することはできます。

しかし、銀行の約定により例え財産分与であっても家の名義を妻に変更することは認められていません。

離婚後2年を経過してしまうと、財産分与の請求が出来ません。(相手が認めれば話は別ですが・・・)

銀行との約定の問題をクリアできるとしても、財産を分けるなら2年以内に行動をおこす必要があるのです。

さて、ここからが不動産のプロである私の話となります。「財産分与と言っても、家が売れる金額よりも借金のほうが多いよ。」こんなケースが多いことは私も充分承知しています。

これでは、財産分与するほどの資産とはなりえませんよね。

しかし、それでも

『夫の浮気が原因で離婚したので、先々のローンは夫が負担。慰謝料代わりにタダで居住できることになっている。夫が引越し、住宅には妻と子供が引続き住むことにした。』

こんなケースでは、不動産の名義を妻に変えることをオススメします。

但し、前述した通り、単純に名義だけ変更すれば、良いわけではありませんので注意してくださいね。

不動産の名義を妻に変更するためには、売買若しくは財産分与等の理由が必要です。

不動産の名義を妻に変える為には、債務引受若しくは売買という方法があります。

債務引受という方法

財産分与の場合、単純に不動産の名義変更をして、ローンの名義を夫のままにすると、数千万円の財産分与ということになります。

そっか!

借金の名義が夫なら、妻側は返済しなくて家だけ丸ごともらうのと一緒ですもんね。

そうなんです。

今回のご相談のケース。そもそも慰謝料が数千万という点が、通常ありえないのです。

離婚の慰謝料が数千万円というのは、売れている芸能人や利益の出ている法人の代表者でなければあり得ません。残念ならがら、税務上アウトです。贈与税のMAXは55%です。安易に名義変更するととんでもないことになります。

離婚の税金

贈与税がかかる場合

国税庁ホームページ

離婚が贈与税や相続税を免れるために行われたと認められる場合

ちなみに、所得税法にも慰謝料は非課税という条文がありますが、社会通念上妥当なものという考えがあります。

売買という方法

債務引き受けとは、夫の住宅ローンを妻が引き受けるという事です。

宣言するだけで債務引受ができる訳ではなく、借りている銀行の承諾が必要になります。

「免責的債務引受」と「重畳的債務引受」という二つの債務引受があります。

免責的債務引受は、夫から妻に住宅ローンの名義が変わった後、夫は一切関係なくなるというものです。

収入などが夫以上でないと債務引き受けはまずできません。

重畳的債務引受の方は、夫から妻に住宅ローンの名義は変わりますが、引き続き夫は連帯債務者という立場に立たされます。

不動産の名義を失っているのに借金の責任だけ残るのですから、銀行は良くても夫には何のメリットもありません。

債務引受を銀行に申し入れると多くの場合、重畳的債務引受を求めてきます。

債務引受はハードルが非常に高いので、実質的に売買しかないという事になります。住宅ローンが残っているので不動産の名義を妻名義にする際、住宅ローンも妻名義にできれば良いのですが、夫名義の借入はを妻に変えることは事実上無理です。

その為、夫と妻が売買し、妻が新規にローンを組んで売買代金を夫に支払い手続きを完了させます。

この時に問題になるのが、売買代金とローンの借り入れです。

売買代金は周辺相場を勘案して適切に定めることが求められます。適切な金額の算出は私どもで査定を行うので問題はありませんが、「現在の住宅ローンの残高」=「売買代金」ではないという所がポイントです。

POINT

現在のローン残高=売買代金はNGとなる可能性が高い

売買代金は周辺相場から計算した金額であって、ローン残高とは何の関係もありません。

「ローン残高」>「売買代金」なら(オーバーローン状態)不足分を夫が一括で支払う必要があります。逆に

「ローン残高」<「売買代金」なら(アンダーローン状態)余剰分は夫のものになります。

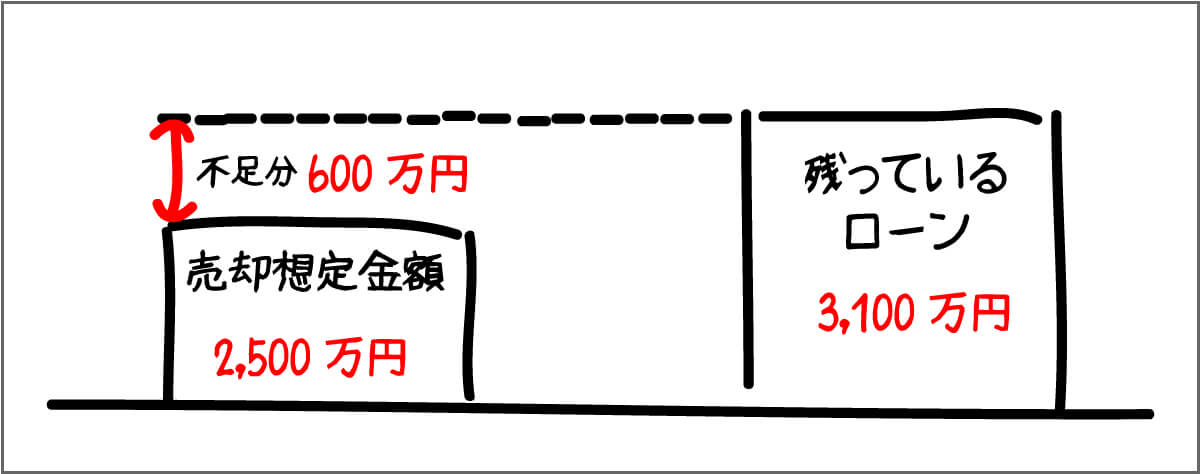

少し例を挙げましょう。残債が3,100万、不動産の相場が2,500万の場合、売買代金は当然2,500万円になります。もし売買代金を3,100万にした場合、妻→夫に600万円もの贈与がなされたとみなされます。

売買代金を2,500万円にした場合、夫は不足する600万をどこかから調達してきて返済に充てる必要が生じます。

ローンの金額で売買すればいいって思ったけど

そんな浅はかな考えじゃ全然ダメダメなんですね。。。

そうなんです。

知識なく何かをやるというのはとても危険なことなのです。

自分で買うとなると住宅ローンの審査に通るのか?ローンが組めないのではという不安もありますね。

住宅ローンの審査は、「勤務先」「勤続年数」「年収」等複数の要素で決まります。悩んでいても解決しないので金融機関に相談してみることをお勧めします。

名義を変えずに住み続けるのは絶対に避けましょう

このようば背景の中、どうすることもできずに、結局、不動産とローンの名義は夫のままで妻、子供が住み続けるという選択をしてしまう人がいますが、専門家としては絶対に避けていただきたい点です。

離婚した後に、妻、子供が住むことは、生活環境を替えないという意味では非常にメリットがあります。お子さんのことなどを第一に考えれば確かに、お気持ちも良く理解できます。しかし、離婚して夫婦の関係を解消したのに、不動産の関係は清算しないという辻褄が合わない事は将来にわたって不安定な要素を残す事になります。

まして、不動産の名義は夫で、ローンは妻が払うというのは、百害あって一利なしです。

名義を変えるメリット

話は少し戻りますが、なぜ、名義を変更するほうがよいのか?についても触れておきましょう。

不動産の名義変更をしておけば、その不動産の処分権は妻が持つことになるからです。

先のケースでは住宅ローン返済が不能になった場合、元夫の協力が得られないと売却することは不可能です。

しかし、不動産の名義を移しておけば妻の判断で不動産を売却が可能です。

不動産の名義を変えるメリット

- 妻の判断で不動産を売却することが可能

- 他人となった夫との間で不動産の関係を解消できる

- 万が一、元夫が住宅ローンを完済した時はメリットが大

繰り返しになりますが、売買しなくても、単純に不動産の名義だけ変更すれば、良いわけではありませんので注意してくださいね。前述した通り、銀行ローンでは「返済中の不動産の名義変更は禁止」という条文があります。

違反すると期限の利益を喪失し、一括返済の要求を受ける可能性があります。一括返済できなければ競売にかけられることになってしまいます。

安易に不動産の名義を変更するのは辞めましょう。

名義の変更が難しいなら任意売却も視野にいれること

基本的に離婚する際は不動産の関係も清算する事を強くお勧めいたします。

妻に名義を変える方法を前に書きましたが、妻側に資力、返済能力がないと残念ながら実現しません。

まして、返済が遅れている状態に陥ってしまってからは更に困難になります。

「ローン残高」>「売買代金」という状態でも、ローンの返済が遅れている場合、任意売却という手法を使って売却することができる可能性があります。

今回のご相談のように住宅ローンが遅れている場合、放っておくと競売という手続きで裁判所で強制的に売却されてしまいます。

裁判所で売却される前に、自主的に売却する。

これを任意売却といい、多くの方が利用されています。

素朴な質問して良いでしょうか?

このご相談者さんはきっと「引っ越したくない」って思っているように思えるんですけど、任意売却したら当然引越をすることになりますよね?

そうですね。

普通の任意売却をすると、買主に不動産を引渡すことになりますから、当然引越をすることになります。

しかし、ごくごく例外な「引越しなくても良い任意売却」もあります。

引越しなくても良い任意売却とは?

引越をしなくても良い任意売却。それは買主を選ぶということです。

買主を、、、選ぶ!?ですか?

はい、不動産の買主を投資家にすれば、家は売る。

だけど、買主から家を借りる。という手法を取ることができます。

詳しくは次の役立ち記事を見てみてください^^

このケースは最終的にどうなったか?というと

通常の任意売却をしました。

夫側が妻に売ることを承諾しなかったことや、そもそも妻側に購入する資力がなかったこと。

売却後賃貸(リースバック)の諸条件をクリアできる見込みがなかったこと。

これらの理由で、通常の任意売却がベストな解決方法だという事になりました。

まとめ

離婚する際は、夫婦の関係だけを清算するのではなく、不動産も処分し精算しましょう。

任意売却を選んだ際のリスクやその後の生活が不安という方も多いですよね?

そのへんはどのように考えたら良いですか?

はい、置かれている背景などにより気を付けることやベストな出口は変わりますので一概には言えませんが、気を付けることはありますので私が相談の現場で良くお話しすることを書きますね。

- 引越し先の目安(引越し先を決めるのではなく、次住むとしたらどんな家に住めるのか?

- 引越し費用の算段(引越し屋さんに支払う費用、引越し先が賃貸ならその初期費用など)

- 売れる金額の目安(弊社でシュミレーションします)

なるほど!行動を起こす前に、もしこうしたらどうなるか?をシュミレーションしてみるってことですね!

まさにその通りです!思い付きで行動を起こすと失敗しやすいですから、まずは材料を集めて、どんな出口があるか検討し実行するのです。

私たちが相談の現場に入ると必ずこの順番でやっていきます。

補足です:離婚後の生活について、助成金や支援制度として、以下のようなものがありますので併せて検討するのも良いでしょう。

- 児童扶養手当: 離婚後、シングルマザーとして子供を養育する場合に支給される手当です。所得に応じて支給額が異なります。

- 住宅確保給付金: 住宅ローンの支払いが難しくなった場合、家賃補助として利用できる制度です。

- 生活保護: 生活費が不足する場合に、生活費や医療費などの支援を受けることが可能です。

各自治体や福祉事務所に相談して、詳細や適用条件を確認してみてください。

Podcast: Play in new window | Download

Subscribe: Apple Podcasts | RSS

この記事を書いた専門家

- 任意売却の専門家

-

(有)ライフステージ代表取締役

「不動産ワクチンいまなぜ必要か?」著者、FMヨコハマ、FMさがみ不動産相談所コメンテーター、TBSひるおび出演。単に家を売るだけでなく「お金に困らない暮らし」を提案している

●プロフィールをもっと見る

●この専門家に無料電話相談をする:TEL0120-961529※タップで電話かかります。

こんな記事も読まれています