【体験談】離婚で残った住宅ローン。支払いはどうなる?

こんにちはアシスタントのあゆみです。

杉山先生、私のまわりで離婚する人がすごく増えているように思えるので今回は離婚と不動産についての

お話をお聞かせいただいてよろしいでしょうか?

こんにちは、宅建士の杉山善昭です。

では今回は離婚と不動産について実際にあった相談を元にお話しを進めていきましょう。

住宅ローンが払えなくなって、自宅をどうしようか?というご相談を受けていると一定割合、離婚もセットになっていることがあります。

このページの目次

年収700万の苦悩。離婚の現場と住宅ローン

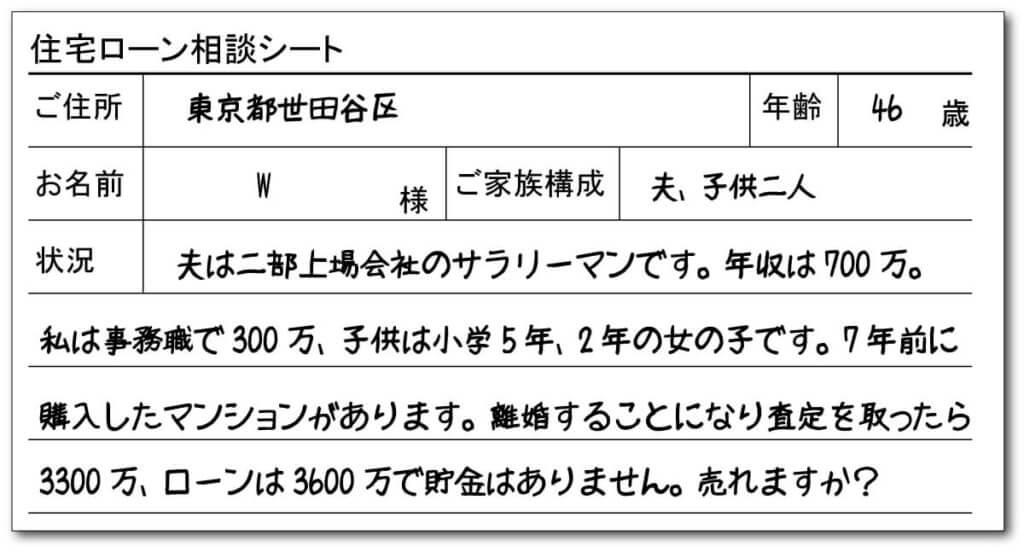

離婚に至るまで

夫は二部上場会社のサラリーマン。年収は700万。

妻は小規模会社の事務職年収は300万。

子供は女の子2人、小学校5年生と2年生。

7年前に4300万で購入したマンション。

今回離婚話が出たので、試しに一括査定を申し込んでみた所、査定価格は3300万。

残っているローンは約3600万。300万足りない計算。

当時自己資金を入れずに購入したおかげで、現在も蓄えがない。

世帯年収が1,000万円もあるのに貯金がないって、どうしてなんだろうって感じてしまいますね。

世帯年収1,000万円というと世間一般に見てもそれなりの年収ですよね。

ただ、このくらいの年収は税負担が意外と厳しいことともう一つお付き合いのレベルを維持することが結構大変なのです。

離婚の原因はご主人の浪費。

浪費というのか交際費というのか意見は分かれるところですが、世間の話でいうとご主人が年収700万円はまぁまぁ稼いでいるレベルです。

しかしこの「まぁまぁ稼ぐレベル」というのが実は曲者なのです。

というのも、年収が700万というのはかなり金銭的につらい年収帯なのです。

住居もそれなりの所に構えます。当然、ご近所のお付き合いもそれなりになります。

ゴルフや釣りをするなどの趣味も増えます。車も、ワンボックスやアウディーなどの外国車。

ご近所づきあいのために、お値段がはるランチを食べたり、世間体を意識して無理目な車を購入したり、見た目以上に生活は大変!という方が意外といるものです。

そうか、生活レベルが自動的に上がってしまうんですね。

はい、仕事の方も、年収700万というレベルは会社でもそこそこの立ち位置です。

取引先とのお付き合いや、後輩に奢ったりすることが非常に多くなるのです。

結論から言うと、700万の年収ですと奥様の年収を入れても、可処分所得はそれほど高くないのです。

可処分所得というのは、給料から税金その他を引いた、本当に使えるお金のことを言います。

簡単に言うと無理して生活をしているレベル。という事がとても多いのです。

逆に、年収300万のご夫婦の方が見栄を張らずに生活ができて楽そうですね!

その通りです。

お金があると見栄を張らなくて済む分、精神的にはとても楽と言えるかもしれません。

離婚を決めるが、住宅ローンの問題が残った

このご夫婦がマンションを売却しようとすると300万不足します。

その不足分を現金で用意しないと売却すること自体ができません。

相談票には貯金がないと記載がありました。、手元の現金はありません。

となると。。。

両親から借りてくる。金融機関で借りてくる。というような方向性が考えられます。

夫婦の仲が上手く行っている場合、協力して不足分をなんとかしようという話が出るかもしれませんが、離婚する前です。どうなるのか?

ある財産を分け合うのではなく、借金を押し付けあうことがよくあります。

なんだか昼ドラのような展開になってきましたね。。。

離婚の原因がどっちにあるか、お互いが自分の主張をされる現場に

よくおります(汗)

私は裁判官ではないので、残念ながらどちらの主張が正しいのか判断をすることはできません。

どちらに責任があるにせよ、現状は300万赤字のマンションがあり、夫婦共同名義であり借金も共同で背負っていることは動かしようのない事実です。

どちらかがバンザイして、借金問題を放り出してしまったらどうなるでしょうか?

お二人にとって甚大な被害が発生します。

ご夫婦2人一緒に足に鎖がついている状態で海で泳いでいるものなのです。

言いたいことを我慢してくださいとは言いませんが、言いすぎて相手を追い詰めてしまってもあまり良くない未来が待っています。

離婚に伴う住宅ローンの扱い

まずは調査から

体調が悪い時に、病院に行って検査をした上で治療をするのと同じように、より良い結果を得るためには、今置かれている状況を正しく知ることが必要です。

調査のPOINT

- 不動産の名義が誰なのか?

- 不動産の価格を調査

- 住宅ローンの残高を確認

- 住宅ローンの契約内容を確認

先生、質問です!

住宅ローンの契約内容を確認って具体的にどんなことを確認するのですか?

良い質問ですね!

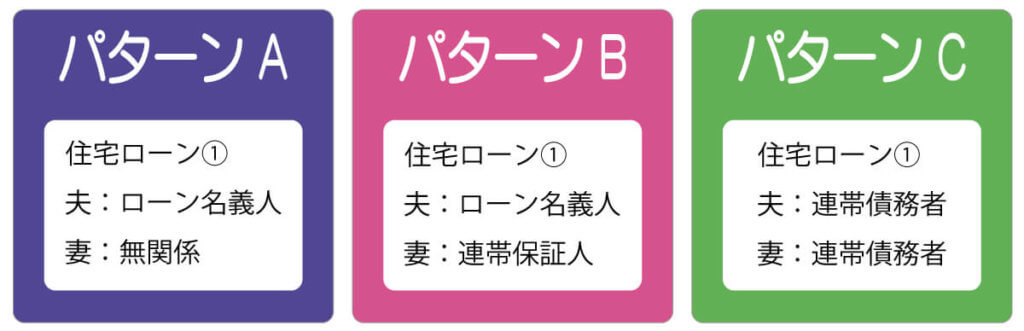

家の名義とは別に、住宅ローンの名義や連帯保証人の有無などがあり、これは住宅ローンの契約書に記載があるのです。

下の図をご覧ください。

簡単に説明すると、誰が借りていて、誰が保証しているのか?ということです。

代表的な3つのパターンを紹介します。

- パターンA:夫が借りていて、妻は何の責任もない

- パターンB:夫が借りていて、妻が連帯保証人

- パターンC:夫婦共に連帯債務

先生、連帯債務ってなんですか?

連帯債務というのは、一つのローンを二人以上で連帯して返済することです。

借入全額に対して支払い責任を負っている状態です。

連帯債務とは?

例えば夫が3,000万円、妻が2,000万円それぞれローンを借り合計5,000万円となっている場合、夫は3,000万円に対して責任があり、妻が2,000万円に対して責任を負うことになります。

対して連帯債務は、夫婦で5,000万円の借入を連帯して負うもので、夫、妻それぞれ全体の5,000万円の返済義務があります。

住宅ローンを誰が支払うのか決める

さて、住宅ローンの内容が分かったところで次のステップです。

離婚後、返済を継続していく場合、本来誰が払うべき負債を誰が払っていくのか?

を決める必要があります。

う~んっと。

本来、夫名義の住宅ローンだけど、離婚後は妻が払っていく。ということですか?

はい、そうです。

注意点としては、当事者同士で決めたことでも、対外的に通用するかは別問題ということですが、それはこの後解説しますね。

住宅ローンを誰も払いたくないという場合、不動産を売却すればよいことになります。

夫名義の家、夫名義の住宅ローンの場合で、妻が退去するなら引きつづき夫が支払いを継続すればよいことになります。

しかし、夫名義の家、夫名義の住宅ローンの場合で、妻が居住、夫が退去する場合、一般的に妻が支払いをするのが自然です。

しかしこの場合、住宅ローンの名義を妻に変えることは、ほとんどのケースで無理です。

従って、このような場合、妻が夫に金銭を支払い、夫が住宅ローンの支払いをすることになります。

しかし、これ厳密に言うと問題があります。

どんな問題があるんですか?

いくつかあるのですが、一番大きな問題は、妻が夫に払う住宅ローン相当のお金は、「家賃」となる点です。

夫は、家賃収入として税務申告しなければなりません。

住宅をどうするか決める

住宅ローンを誰が支払うのか決めることに大きく関連しますが、そもそも家をどうするのか?

を決める必要があります。

大きく分けて三つです。

◆家を売る

最良の解決方法になることが多いです。

家を売ったお金で、住宅ローンが全額払える場合であれば何の問題もありませんが、売ったお金だけでは残債が完済できない場合、不足分を調達する必要があります。

どうしても不足分の調達ができない場合、任意売却という手段があります。

◆夫が住み続ける場合

多くのケースで、夫が住宅の名義人になっています。名義人が住み続けるのであれば離婚後も名義人が払い続ければ良いのですからシンプルです。

但し、家族用に購入した家に単身で暮らすのは風水的にもバランスが良くありませんし、経済的にも合理的ではありません。

また、注意点として妻が連帯保証人になっている場合、妻は住宅ローンの返済が完了するまで債務の保証をしなければならないというデメリットもあります。

女性代表として質問したいです!

銀行に離婚したから連帯保証人を外してほしいというお願いはできるのでしょうか?

お願いすることはできますが、認められることはほぼ100%ありません。

なぜなら、夫一人では住宅ローンが借りれないから連帯保証人がついているからです。

銀行相手に離婚は理由にならないのです。

ウェブサイトによっては、離婚後のマイホームに夫が住む場合、妻の連帯債務や連帯保証を外し、夫の単独債務に変更するという選択肢があります。と書いていることがありますが、実務を知らない机上の空論の話です。

但し、残債が住宅の評価額よりも相当低い場合で且つ夫の所得が住宅ローン借入時よりも相当高額になっているといったプラスの要素が多ければ可能性はあります。

本件のように、残債が評価額を上回っているようなオーバーローンの状態ではまず無理と言えます。

◆妻が住み続ける場合

ご相談者でも比較的多い解決策だけど、実は問題が多い解決策とは言えない方法で避けていただきたいです。

なぜ問題が多いかというと

- 夫がずっと住宅ローンを払い続ける保証がない

- 夫が勝手に売ってしまう

- 夫が再婚すると新しい妻が相続人になる

といったことが考えられるからです。

先生、家の名義を妻に変えてしまえばある程度、リスクが減るんじゃないですか?

住宅ローン返済中は家の名義を変えてはダメという大原則があるので、ダメなんです。

じゃあ、家の名義は変えずに、夫と妻で売買契約書を作っておいたらどうですか?

売買契約書を作っただけでは、夫が勝手に売ることを防ぐことはできないのです。

妻が代わりに住宅ローン組むのは?

ほとんど無理です。

残債と評価額に乖離があること、妻が組むローンは夫のローンの肩代わり的性質なので本来の住宅ローンの性質とは違うことがその理由です。

妻が積み続けるというのは非常に無理がある出口なのです。

離婚するなら家も清算という大原則の通り、売却するのが最善です。

離婚の時の住宅ローンの注意点

住宅の名義、住宅ローンの名義は離婚によって自動的に変わることはありませんし、離婚したからと言って自由に名義を変更することはできません。

支払いを誰にするか?家に引き続き居住するのは誰か?を当事者同士が決めたとしても、金融機関がそれを認めるかどうかは別問題です。

勝手に家の名義を変えてしまうと、住宅ローンを一括で返済しなくてはならなくなるなどリスクが高くなりますので注意してください。

離婚を決めた夫婦のその後

今回は、幸いな事に押し付けあうことなくお二人とも現状を理解していただき、離婚は離婚。不動産の処分は不動産の処分。と頭の中を切り替えていただくことでお話しを進めることになりました。

お金の切れ目が縁の切れ目なのか、縁が切れるからお金も切れるのか何とも言い難いですね。

この事例ではありませんが、経済的困窮状態に陥ってしまっているにもかかわらず、ご夫婦の仲がよいご家庭を見ると、

「このご家族はきっとお金がなくても幸せなんだろうなぁ」と感じます^^

今回は、住宅を売却するという結論になりました。

住宅ローンの処理

冒頭でご紹介した通り、オーバーローン状態でしたので単純に売るわけにはいきません。

前提条件をおさらいしておきましょう。

今回のPOINT

- 査定は3,300万

- 残債は3,600万

- 不足が300万

- 住宅は売る

- 不足分を借りて住宅ローンを清算

不足分を捻出できなければ、任意売却という手法もありますが、今回は不足分借入で行くことになりました。

借り入れの方法は大きく分けて二つです。

- 金融機関から借り入れする

- 金融機関以外(親、会社等)から借り入れする

状況によってできるできないがありますので、専門家が相談にのります。

今回のケースはどちらだったんですか?

親から不足分を借りることで解決しました。

離婚が原因の住宅ローン問題もお任せください

離婚は感情的になりやすいが、不動産の処分は不動産の処分と頭を切り替えていただくことが重要です。

離婚を決めたが、住宅をどうするのか?

住宅ローンが残っていればより大きな問題になります。

弊社でも離婚に伴うご相談は全体のうち3割にものぼります。

基本的に離婚するなら家は売った方がいいです。

住宅をローンの検討は専門家にアドバイスをもらったほうがすんなり解決することもあります。

ご夫婦ふたりだけで悩まないでご相談ください。

この記事を書いた専門家

- 任意売却の専門家

-

(有)ライフステージ代表取締役

「不動産ワクチンいまなぜ必要か?」著者、FMヨコハマ、FMさがみ不動産相談所コメンテーター、TBSひるおび出演。単に家を売るだけでなく「お金に困らない暮らし」を提案している

●プロフィールをもっと見る

●この専門家に無料電話相談をする:TEL0120-961529※タップで電話かかります。

こんな記事も読まれています