コロナで住宅ローンが払えない。救済措置や対処法

こんにちは、アシスタントのあゆみです。

杉山先生、先日同級生が集まる会があったのですが、コロナで住宅ローンが払えないのは

自己責任か、自己責任じゃないかでオオモメになって大変でした。

確かに、ツイッターなんかでもその話題を目にしますね。

良い機会なので考えていきましょう。

今回は自己責任論についてのお話をしていきたいと思います。

昨今このコロナ禍における住宅ローンの返済が困難・不可能という声があちこちで聞かれております。

こういう話が出てくると、必ずと言っていいほど出てくるのが自己責任論。

ちょっと昔で申し上げると、地球上の危険な紛争をしているようなところに行ったのは自己責任だから、助けてあげる必要なんかないじゃないか。

みたいなこんなことが非常に騒がれました。

自己破産をする人が増えた。と言った時にも、自己破産するのは自分の責任だというような言葉もありましたね。

今回はコロナ。

コロナによって住宅ローンの返済が出来ない。

住宅ローンが返済出来ないから自己破産する。

これが社会問題になってくると、それも自己責任ではないか?

ということがSNSなんかで書かれたりするわけです。

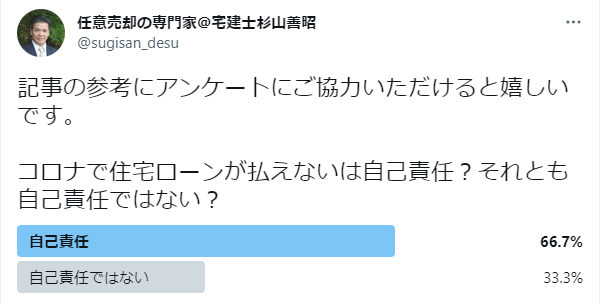

Twitterでアンケートを取ってみました

うわ!

やっぱり、自己責任という声が多いですね。

そうですね。

ダブルスコアで自己責任論が多かったです。

このページの目次

宅建士杉山の意見は?

ズバリ、先生はどっち派ですか?

結論から申し上げると自己責任は多少あるにしても、

ほぼ全て「自己責任ではない」が私の意見です。

自分が予測出来る未来について何の何の準備もしていなかった場合。

これ自己責任といわれても仕方がないと思います。

例えば人間は必ず老いていきます。年齢を重ねていきます。

いつか働けなくなる時が来るわけです。

いつか働けなくなる時のために、ある程度貯金をしておく。蓄えをしておく。

これは人として当たり前だと思います。

その貯金をせずに、毎月入ってくるお金を全部使う生活をしてきた。

結果、定年時に貯金ゼロ。

これを自己責任と言われてもおかしくないと思います。

確かに、、、

若い頃から浪費を重ねて40、50、60になった時に貯金がゼロって

自己責任だと言われても当たり前ですよね。

身分不相応な生活をして、やってきた結果、貯金がゼロ。

これはやっぱり自己責任ですねと言わざるを得ません。

これに対し、予想が出来ないことに対して準備をせよと言っても、それはなかなか難しいのではないでしょうか。

コロナが予想が出来たか?

確かにこのコロナの問題が騒がれた時にスペイン風邪の話が引き合いに出されて、スペイン風邪の時はこうだったというようなお話が出てきます。

スペイン風邪が出てきてあの時はこうだったのだから、準備しておくのが当たり前だという意見。

私は違和感しか感じません。

日本人でスペイン風邪がいつ流行るか気にして生活している人は皆無だと思いますし、心配して生活するのは現実的ではないからです。

別の例も挙げましょう。

2011年に東日本大震災が来ました。この時に津波が来て、町が流されました。

津波で流された街は、過去にも地震で津波の被害にあったところがあります。

これ自己責任でしょうか?もちろんそんなことはないですよね。

SNSで「何で高台に住んでいなかったんだ」といった心無いコメントを見ることがありますけど、そんなことを考えて毎日生活していないですし、考えて生活するのは無理というものです。

先生は不動産業長いと思いますが、災害などについてどんな風に感じてますか?

私自身は今でこそ全国の不動産を扱うようになったのですが、この全国の不動産を扱うことになった

きっかけなった災害があります。

全国の不動産を扱うきっかけになった災害ってなんですか?

阪神淡路大震災です。

1995年1月17日。

朝、テレビをつけたら、もう映画みたいな状態の絵が目に飛び込んできました。

高速道路がなぎ倒されて、街が全部燃えている。あの映像。

私の住まいは関東にありますので直接的な被害はなかったのですが、不動産市況には大きく影響しました。

あの画を見て、これ明日は我が身だと強く感じました。

もし明日、関東で同じような地震があったた私の仕事はどうなってしまうのか?

もちろんそもそも 生命の危険というのはあるわけですが、仮に助かったとして、街が消滅に近い状態で仕事は?生活は?

非常に不安に思いました。

それがターニングポイントになり、地域に縛られない不動産業のあり方というのを模索し始めたのです。

不動産業とは皆さんご存知の通り、ローカルビジネスです。

地域密着で何年。よくやっていますよね。

地元に密着して、地元で行ける範囲の中でビジネスをする。というのが不動産業のあり方でした。

私は阪神淡路大震災のあの絵を見て、地域ビジネスは簡単に倒れてしまうことを感じました。

そこから地域に縛られないビジネスモデルを作り、今に至ります。

そうだったんですね。

確かにあの震災はとても衝撃的でしたが、それを遠く離れている人が見て

自分事に落とし込めるってスゴイですね。

本格的に取り組み始めることができたのは、東日本大震災の1年前です。

ちょうど私出版をする企画がありまして、その出版社に打ち合わせを行く時に出発した瞬間に地震が来たんです。

東日本大震災が発生した後、関東の不動産市況は冷え込みました。

実際、私が不動産相談所にいる際にも廃業についての相談が多く寄せられた記憶があります。

この時私は、既にローカルビジネスから脱却をしていました。

関東にある会社にもかかわらず、関西の物件も扱っていました。

関東の不動産市況が冷えていても、関西の物件が売れたため会社は倒産することなく現在に至っています。

人生何が起こるか分からない。

何が起こるか分からないから、最低限の貯蓄は得ておく。

数ヶ月収入がなくなっても生きていけるようにしておく。この部分について自己責任論は僕ありだと思います。

誰もが予想出来ないようなことに対して全部準備を万端にしておけというのは、やっぱり無理だと思います。

コロナはまさにそれ。

予想が出来たかというと予想なんか出来っこありません。

ちょっと気になることがあるのですが、さっき

ほぼ全て「自己責任ではない」っておっしゃってましたよね。

ほぼ全て以外のことってなんでしょうか?

スルドイですね^^;

コロナは仕方ないにしても、1週間会社休んだら住宅ローンが払えなくなってしまったというようなケースです。

コロナじゃなくても1週間程度病気やケガで入院するようなことは想定しておく必要があるからです。

まったく予想外のことが起こった場合には、社会全体で困難になっている人を助けるということが必要になってくる。

国の緊急融資などがそれですね。

自己責任論で片付けようと思っても、そんなことは片付かないと私は思っています。

今現在、住宅ローンを払えない。払うのに非常に困窮しているという方。

困っていらっしゃる方はご相談を私のところにしていただくなり、一人で考え込まないでいただきたいと思います。

予想できることは自己責任

前述したと、働いて稼いだお金を全部使って定年時に貯金ゼロといった、予想できたことを回避できない場合、これは自己責任です。

現在、大地震が来ると街が壊滅してしまうことも、阪神淡路大震災、東日本大震災、熊本地震、私たちは味わいました。

日本全国どこにいても地震から逃れることはほぼありません。

ほぼないのなら、地震という災害に遭遇したらどうすれば良いのか?

考えることは必要です。

コロナが始まったのは2019年12月。

この記事を書いている時点で3年経過しています。

現時点でコロナは未知の見えない病ではなく、見える病となりました。

これから家を購入する人などは、コロナで働けなくなる可能性があるということを想定して家を購入していただきたいと思います。

それこそが自己責任だと思います。

そうか、分かっているとか少し注意をすれば気が付くことは自己責任で

誰もが想像できないことは自己責任じゃないって考えればいいんですね。

そうですね。

神様じゃなければ分からないことなど、人間に分かるはずもありません^^

コロナによる住宅ローン救済措置

先生、自己責任かどうかも大切かもしれませんが、今困っている人がこのページを読んでいるなら

「私はどうすればいいの?」と思っていると思うんです。

教えてもらえますか?

はい、もちろんです。

まずは救済措置についてお話しましょう。

未曾有の事象が起きているので、国としてもいろいろな対策を打ち出しています。

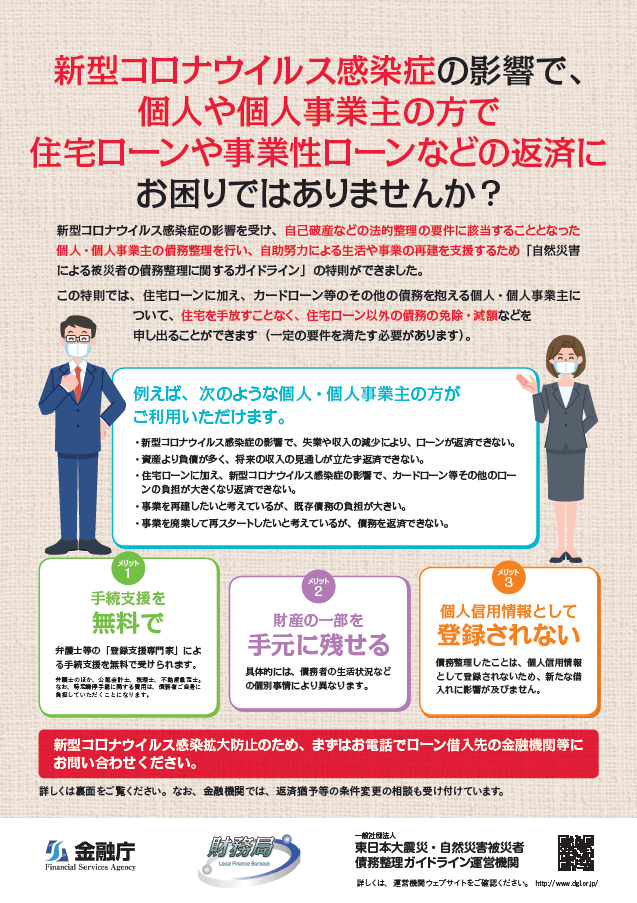

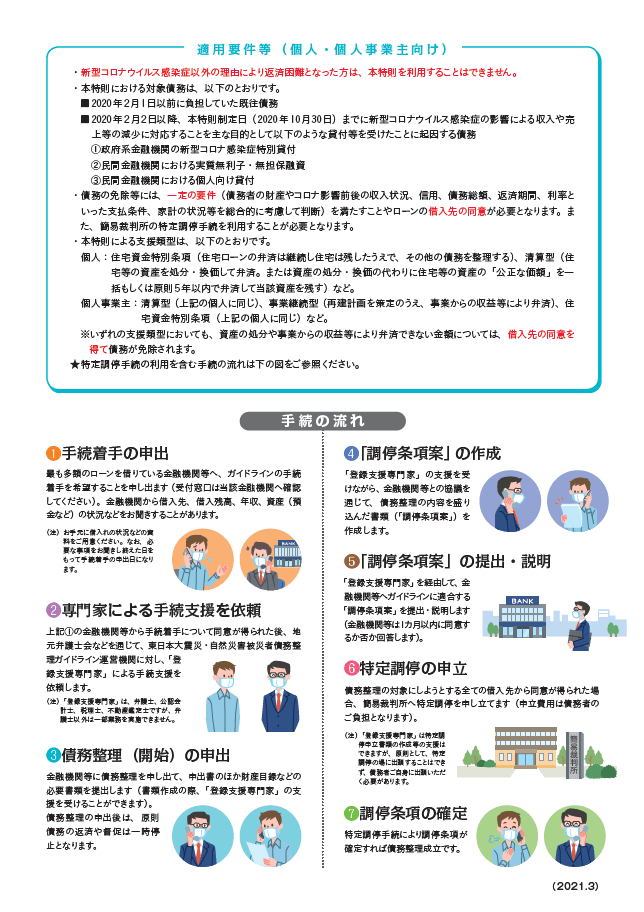

自然災害による被災者の債務整理に関するガイドライン

コロナウイルスを自然災害として金融庁が金融機関に対して要請している救済措置です。

簡単に言えば、このような制度です。

- 住宅を購入した後にコロナにより住宅ローンが厳しくなった人や

- コロナ関係の融資を受けている人に対して

- 一定要件の元

- 住宅は残して債務整理をしたり

- 弁護士等の専門家を無料で受けることができる

金融庁HPより:https://www.fsa.go.jp/ordinary/coronavirus202001/press.html

新型コロナウイルスに関する金融庁相談ダイヤル

各種金融機関の窓口に関する問い合わせ、相談が電話やメールでできます。

厚生労働省社会・援護局地域福祉課、生活困窮者自立支援室発表資料

金融機関による元金据え置きなどの措置

各金融機関では、新型コロナウイルス感染症を踏まえた金融機関の対応事例として

- 住宅ローンの返済猶予を希望する者に対して、無審査で最長1年の元金据え置き措置

- 返済条件変更についての手数料無料化措置

- 返済猶予等に関する取り組みについてのパンフレット作製など周知活動徹底

- 完成前の住宅の工期遅延に対する柔軟な対応

- 住宅ローン返済条件変更時の必要書類省略

などがあります。

救済措置を受けてもダメな場合、救済措置を受けることができないときは

先生、全員が救済措置で何とかなる訳じゃないし、救済措置を受けることができない人もいますよね?

そういった場合、どうすれば良いのか教えてください。

はい、確かに気になるところですよね。

もちろん解説します。

国や金融機関が救済措置を用意しても、それは万能ではありません。

また、一定期間元金の返済を据え置いたとしても、住宅ローンが無くなる訳ではありません。

お金は無限に湧いてくるものではなく、有限で限りあるものです。

一番大切なことは、「現時点での収入で家計がまわること」です。

現時点での収入に合わせた支出にするために、何を削る必要があるのかを見極めます。

家計正常化5ステップ

- 現時点での収入を確認する

- 収入に波がある場合、平均値をとるかもっとも少ない収入を基準とする

- 支出の内訳一覧を作る

- 収支がプラスになるまで、支出を減らす

- 実施する

そうか、このステップ4で住宅ローンが払えるか払えないか判断するってことですね。

その通りです。

どんなに頑張っても住宅ローンが払えないのなら、その家は持ってはいけないモノという判断をせざるを得ません。

持ちきれない荷物を背中から降ろすように、払いきれない住宅ローンは続きません。

支払いができずに競売で家を手放すならば、任意売却で売却する方が一般的に傷口が少なくなります。

うわ~、、、競売ってデメリットメッチャたくさんありますね~

そうですね。

一般的に競売を選択する理由はありません。

払いきれない不動産は任意売却で手放すことをおすすめいたします。

任意売却の手続きについては、金融機関との折衝や買主を探すこと、引越し先の手配など様々な手続きがあります。

実際、急に引越すことになっても家の中の荷物を片付ける時間的猶予も必要になってくるため、一日も早いうちから準備をすることが必要です。

まずは、無料電話相談から始めましょう。

この記事を書いた専門家

- 任意売却の専門家

-

(有)ライフステージ代表取締役

「不動産ワクチンいまなぜ必要か?」著者、FMヨコハマ、FMさがみ不動産相談所コメンテーター、TBSひるおび出演。単に家を売るだけでなく「お金に困らない暮らし」を提案している

●プロフィールをもっと見る

●この専門家に無料電話相談をする:TEL0120-961529※タップで電話かかります。

最新の投稿

任意売却役立ち情報2025年11月25日【任意売却後の現実】その後の生活と残債との向き合い方

任意売却役立ち情報2025年11月25日【任意売却後の現実】その後の生活と残債との向き合い方 任意売却役立ち情報2025年11月24日【2025年秋版】「競売」と「任意売却」の違いとは?知らないと損する5つの比較ポイント

任意売却役立ち情報2025年11月24日【2025年秋版】「競売」と「任意売却」の違いとは?知らないと損する5つの比較ポイント 税金関連記事2025年11月23日「分割納付してるから大丈夫」は危険!税金差押えの本当の基準

税金関連記事2025年11月23日「分割納付してるから大丈夫」は危険!税金差押えの本当の基準 住宅ローン延滞関連記事2025年6月16日住宅ローン滞納!届く手紙で分かるヤバい度チェック

住宅ローン延滞関連記事2025年6月16日住宅ローン滞納!届く手紙で分かるヤバい度チェック

こんな記事も読まれています