任意売却中に住宅ローンを返済する?しない?判断する基準を解説

任意売却のご依頼をいただいている神奈川県海老名市の物件。

この物件は、現在の販売価格で売却できれば、残っているローンと税金が全額払えるケースです。

さて「売れば残っているローンを全額払える」という場合、売れるまでのローン返済はどうしたら良いでしょうか?

返済を止めるか止めないか。

私がご相談の現場で申し上げることは「生活が成り立つのなら、返済を続けてください」と申し上げます。

返済を止めると、いわゆるブラックリストに載ります。

その事を嫌がる方も一定数いらっしゃいます。

しかし、借金の返済が苦しいから悩んでいる状態で「ブラックリストに載ってしまうと、それ以降借金ができないのは困る」と悩むことに違和感を覚えます。

若干話が逸れましたが、金銭的に生活が成り立たない状況で、払い続けた方が良いか?支払いを止めた方が良いか?を考えても意味がありません。

金銭的に生活が成り立たないのであれば、住宅ローンを払うことなどできないからです。

つまり、この問題は現在の生活が成り立っているのか?それとも成り立っていないのか?という点が最も重要なポイントなのです。

では、生活が成り立つとはどういう状態でしょうか?

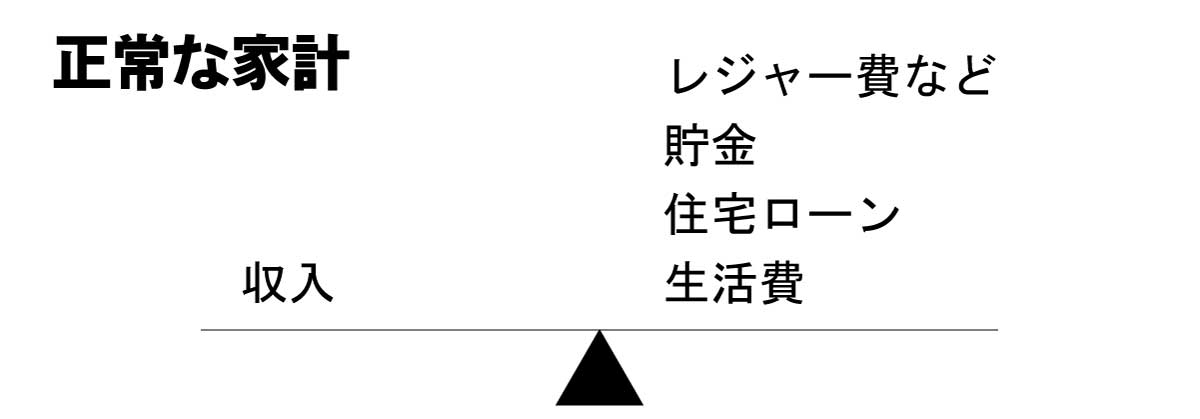

様々な考え方がありますが、理想の生活状態をまず考えてみましょう。

理想の生活は、「収入=生活費+住宅ローン+貯金+α」です。

αは、レジャー費などです。

図のような状態ですね。

この状態で住宅ローンの返済が苦しくなるということは、基本ありません。

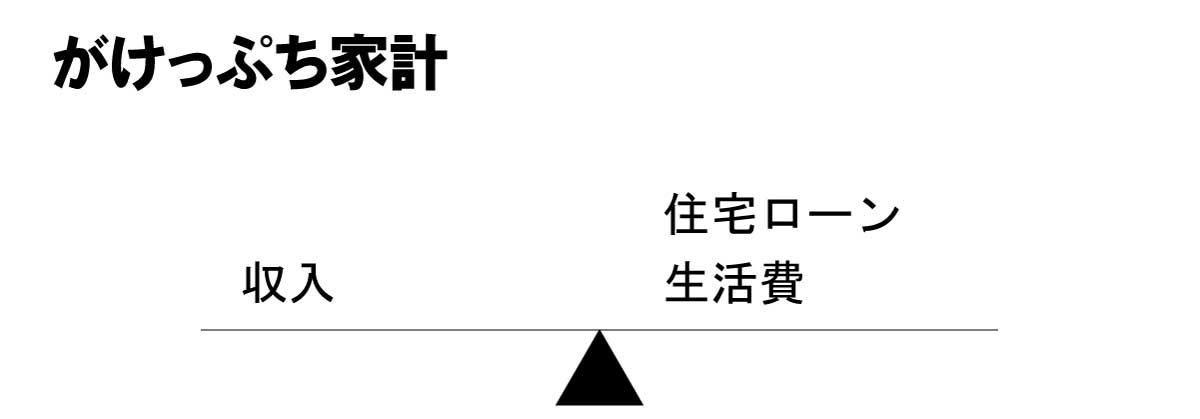

次は、ワンランク下げた生活です。

「収入=生活費+住宅ローン」です。

この状態をギリギリ崖っぷち生活と呼びます。

相撲で言えば、俵に足がかかっている状態で、いつ土俵の下に転落してもおかしくない状態です。

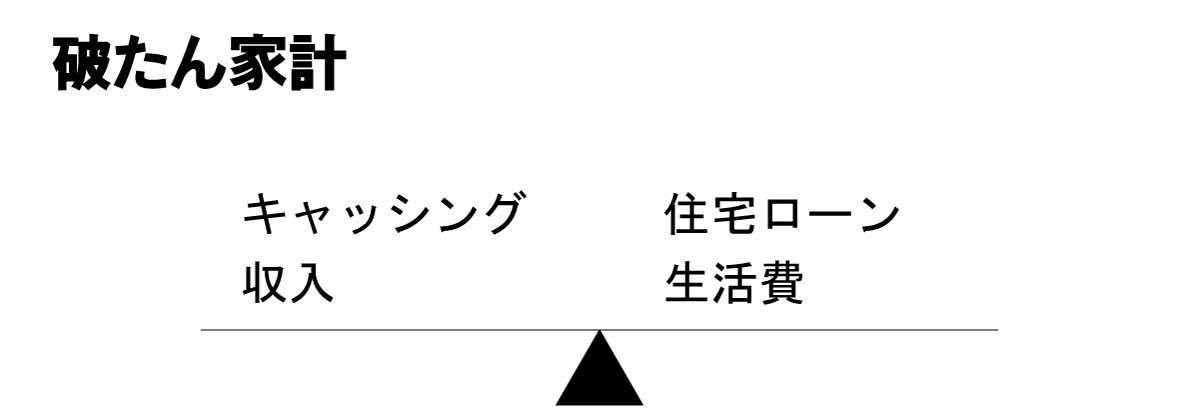

では次です。

「収入+キャッシング=生活費+住宅ローン」

言うまでもなく、この状態が長く続くことはありません。

前置きが長くなりましたが、現在家計がどうなのか?が返済を止めるか止めないかのポイントになります。

崖っぷち家計で引っ越し代が手元にない場合や破たん家計の場合は、売れるまでの間返済を止める事になります。

売れるまで住宅ローンの返済を止めると、どうなるでしょうか?

銀行は「売れるまで待ちましょう」とは残念ながらなりません。

このようなケースで銀行に、売却時に全額払うという連絡をしていたとしても返済遅延が30日でこの通知、60日で次の通知・・・

という風に定期的に催促が届きます。

銀行にもマニュアルがあるからです。

もちろんこの依頼者の元にも、「至急払ってください」という返済の催促通知が届きました。

「売却をしているのは分かるけど、決まった通知だけは出すよ」ということです。

正直、もう少し柔軟な対応はできないものか?と感じます。

ちなみにこの返済の要求。

回を重ねるごとに、内容がヒートアップしてきます。

当然と言えば当然ですが。。。

見慣れない通知が来ると、驚いてしまうかも知れませんが、所詮マニュアル通りに発送しているだけなので、気にしなくても問題ありません。

但し、届いた通知に何もアクションを起こさないのは望ましくありません。

今回も依頼者から、「届いたよ」と連絡をいただきました。

本日は土曜日なので、週明け弊社から銀行に連絡して状況を説明します。

いくら全額返せると言っても、銀行も「今どうなっているのか?」状況を知りたいでしょう。

弊社が銀行にきちんとした対応をしておけば最悪、任意売却状態になったとしても銀行も好意的に対応してくれるのです。

担当者とのコミュニケーションも任意売却には大切な要素です。

この記事を書いた専門家

- 任意売却の専門家

-

(有)ライフステージ代表取締役

「不動産ワクチンいまなぜ必要か?」著者、FMヨコハマ、FMさがみ不動産相談所コメンテーター、TBSひるおび出演。単に家を売るだけでなく「お金に困らない暮らし」を提案している

●プロフィールをもっと見る

●この専門家に無料電話相談をする:TEL0120-961529※タップで電話かかります。

こんな記事も読まれています