【体験談】住宅ローン返済の無料相談

このページの目次

厚木市で住宅ローン返済の出張相談

こんにちはアシスタントのさくらです。

今回は、任意売却の事例を杉山善昭先生に伺います。

先生!今回もよろしくお願いします。

はい。よろしくお願いします。

今回は、子供が親の土地に自分の家を建てて破たんした事例をご紹介しますね。

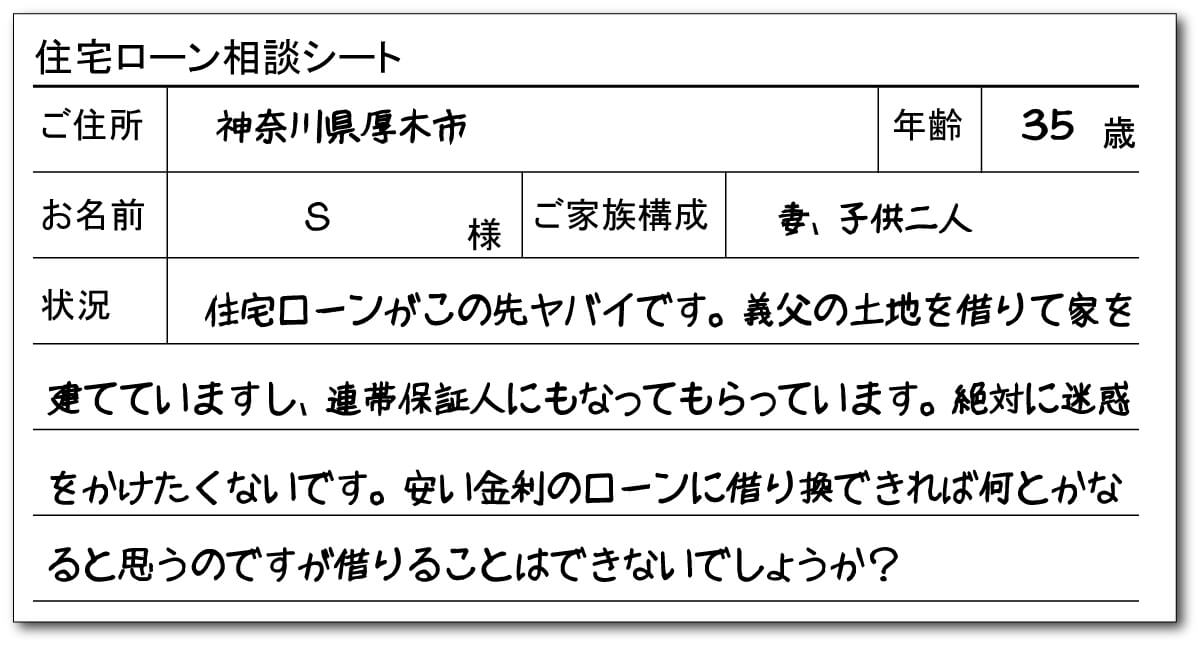

今回のご相談者様はS様。

営業職に就いている方で、一見身なりもきちんとしていて、とてもではありませんが住宅ローンの支払いにお困りになっているようには見えない方です。

建物の外観は少し手入れが行き届いていない所もありますが、そこそこ高級な部類に入る外国車と軽自動車。

奥様は専業主婦、お子様は二人。

何も事情を知らない人から見れば、幸せを絵にかいたようなご家庭に映るでしょう。

そんなS様が私のところにいらしたは、共通の知り合いのご紹介でした。

N弁護士当初は過払いのご相談とご本人からお聞きしました。

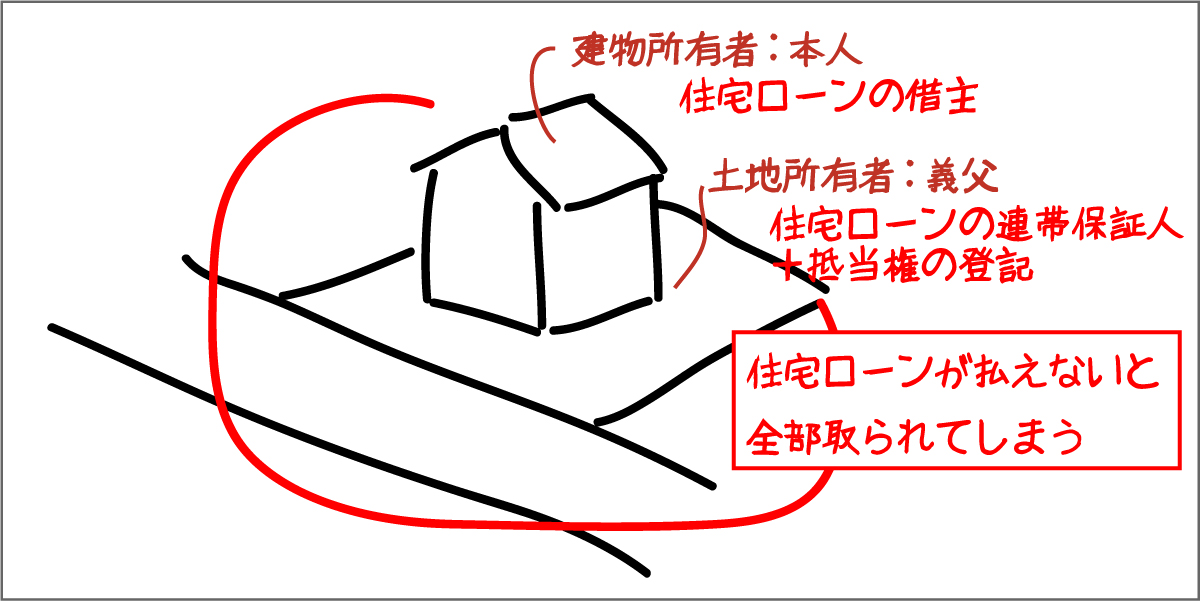

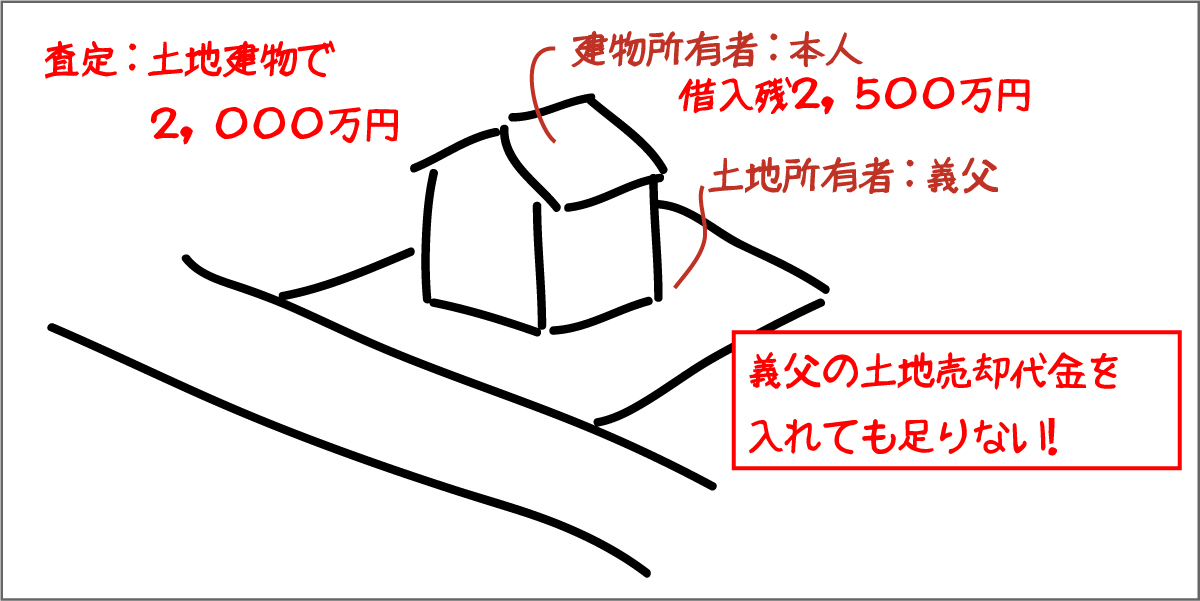

当初は住宅ローンの借り換えのご相談だったので、早速調べてみると、土地がご本人のものではなく、奥様のお義父様の土地。

建物の名義はご本人。

こういったケースの不動産、世の中相当多いのですが、任意売却の専門家としては本当に避けてほしい不動産形態です。

私の友達にも、実家の土地に建物を建てている人がいるのですが、どうして避けた方が良いのか教えてもらえますか?

分かりました、ではご相談事例に合わせて解説していきましょうか。

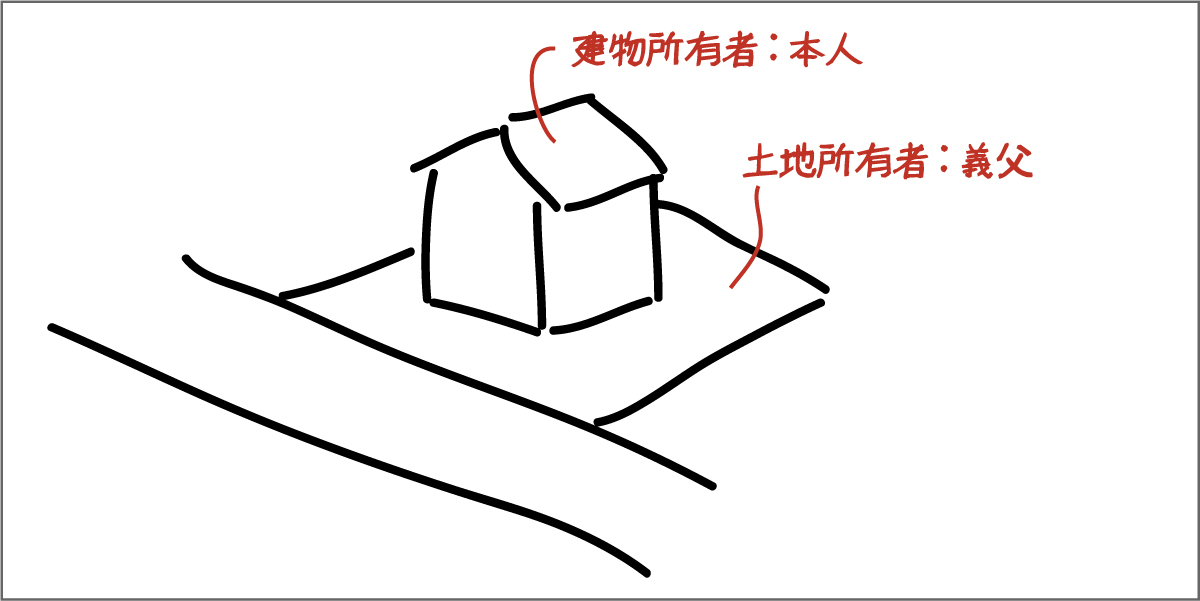

土地と建物の名義が違う事による問題とは?

まず、不動産の基本は土地建物の所有者が同一人物である。が大原則だという事です。

図のように、土地は父親、建物は本人となる場合、想像以上にとてもややこしくなるのです。

土地について何等かの権利がなければ、建物を建てることができません。

この場合、ご本人は土地を購入していませんから、自分のものではもちろんありませんよね。

では、何の権利があるのでしょうか?

?

親の土地だから使わせてもらっているっていうのはダメですか?

さくらさん正解です!

パチパチパチ。そう「使わせてもらっているだけ」

それがどんな問題を引き起こすのか?

仮にご本人が建物を売るとしましょう。

土地についてはただ使わせてもらっているだけですから、何の権利もありません。

さてこの建物売れるでしょうか?

土地が使えないなら、買える人いない。

で合ってますか?

なかなかいいですね!

土地が使えないなら事実上買う人はいませんよね。

しかも、お義父さんは建物の買主に「あなたには使わせない」という権利を持っています。

お義父さん強いんですね!

お義父さんが強いのではなく、お子さんが弱いのですが、これを「使用貸借」と呼びます。

情勢を全く変えてしまう連帯保証人と抵当権の制度

さて、原理原則を最初に書きましたが、住宅ローンを貸している銀行はこのような不安定な状態ではとてもお金を貸すことができません。

そこで、銀行は貸し倒れのリスクを減らすために、お義父さんの連帯保証人とし、お義父さんの所有する土地について抵当権という権利を付けるのです。

保証人、、、なんだか逃げれないような気がしてきました。

正にそう!

連帯保証人と抵当権のセットは最強と言っても良い組み合わせです。

お義父さんも一連卓生

この不動産、売却するとしたら果たしていくらになるのか?

調べた所2,000万円でした。

あまり知られていないことですが、お金をかけて作った建物は完成した瞬間、価格が大幅に下がってしまうのです。

それが証拠に、建物の固定資産税評価額は建築費の約半額と言われています。

え!!!

建てた瞬間半額ですか!?

酷くないですか?

理由はいろいろあるのですが主だったものは以下の通りです。

建物評価が半分になる理由

- 建物は基本動かせないから

- 個人的趣味嗜好で建築されるから

- 収益を生まないから

- 流通性が低いから

所説あるので一概には言えませんが、簡単に言うと、つぶしが効かないから資産性が低いと考えられているのです。

担保価値が残債以下だと借換できない

その不動産の換金価値を「担保価値」と言うのですが金融機関は担保価値の分までしかお金を貸しません。

従って、このケースは2,000万円の評価で、借入残高は2,500万円ですから住宅ローンの借り換えはできない。という事になります。

住宅ローンが苦しい理由

さて、根本的な話としてこのS様。

なぜ住宅ローンの借り換えをしたかったのか?

実は、住宅ローンの返済が苦しかったので、低利の住宅ローンに借り換えが出来たら返済が楽になると思っていたそうです。

しかし、結果的にこの借換は実現しませんでした。

前述した通り、現在の残高に届かない不動産の評価であることに加え、S様ご自身が住宅ローンの他にカードローンが多数あったからです。

つまり、住宅ローン破たん目前だったという事です。

住宅ローンが払えないのに自己破産もできない理由

今回のケース。S様もご自身の生活状況をある程度把握されていて、自己破産も検討に入っていたようです。

しかし、自己破産をすることができない複数の事情も同時に抱えていました。

住宅ローンや借金が払えなければ破産しかないのでは?

他になにも障害が無ければ自己破産は確かに取りえる一番の方法かもしれないのですが、今回はそうではないのです。

住宅ローンと残債の関係

住宅を持っている状態で自己破産するためには、売却見込み金額が住宅ローン残高よりも明らかに低いことが求められます。

「家を予定よりも高く売れたら、借金を返せるかも」という状態では破産することが困難なのです。

確かに家を売って借金が返せるなら、「まずは売ればいいじゃん」って思いますよね。

正にそうです。

自己破産は資産を換金処分しても返済しきれない借金の返済を免除するものですから、売れば済むなら、「まず売って」となります。

「困難」と書くとなんだか大変な状態のようなイメージがあるかもしれませんね。

上手く売却できれば、借金が全部返せるので自己破産する必要がなくなる。

と言えば、わかりやすいでしょうか。

今回のケースは、土地と建物の問題はあるにせよ、売却するとマイナス500万円程度で、上手く高くうれると残債に近くなる微妙なケース。(話を簡略化するために、売却諸経費は除いています)

連帯保証人の父への影響

ご本人のS様が自己破産するという事は、その借金は全てお義父さんにかかってきます。

金融機関は、担保に取っている不動産を売却することもできますが、お義父様が別に所有しているご自宅を売却することも可能です。

S様としては、人に迷惑をかけて自分だけが楽になる。という選択は非常にしにくい状態と言えます。

お仕事の影響

一般的に自己破産しても仕事をクビになるようなことはありません。

但し、仕事の内容によっては、退職を余儀なくすることもあり合えるのです。

もちろんその解雇が不当か否か争う余地はあるかもしれませんが、勤務している会社と訴訟をして争うのは得策とは呼べません。

借金が全て返済できる場合でも問題はあり

仮に不動産を売却して全ての借金が返済できる場合であっても問題は無くならいのです。

このケースで土地代が1,000万円、建物代が1,500万円。

合計2,500万円で売却できたとしましょう。

細かい売却経費の話は置いておいて、一応住宅ローンは全額返済できることになります。

メデタシ、メデタシではないんですか?

そう、一件落着ではないんです。

売ったお金は誰のお金か?を考えると分かります。

売ったお金は誰のお金?

土地を売ったお金はお義父さんのもの、建物を売ったお金はS様のものですよね?

では借金は誰のものでしょうか?

お義父さんは連帯保証人であって、借主ではありません。

つまり、この借金は全額S様のものです。

本来土地を売ったお金はお義父さんに入るはずですが、S様が返済に使ってしまったとしたら?

お義父さんのお金をSさんにあげた事になっちゃうってことですか?

正解!

もしも、S様が貰いっぱなしになれば、贈与税という税金を払う事になります。

ご相談事例の結末

このケース。

FPさんを入れて、改めて家計の見直しからやりました。

結果、どう頑張っても家計は黒字にならない。という残念な結果になりました。

その結果を踏まえ以下の出口戦略を取ることにしました。

- S様の自宅を売却する

- 出来るだけ高く売却し実害を極力減らす

- 可能な限り家計を圧縮しお義父さんに返済する原資とした

- 売却不足金はお義父さんが一時的に捻出した

- 土地代相当分、売却不足金は、S様がお義父様から借りた形とし毎月返済をする

- 売却時にお義父様の連帯保証人は解消

不動産の売却に関しては結果的に2,380万円で売却することができました。

この記事を書いた専門家

- 任意売却の専門家

-

(有)ライフステージ代表取締役

「不動産ワクチンいまなぜ必要か?」著者、FMヨコハマ、FMさがみ不動産相談所コメンテーター、TBSひるおび出演。単に家を売るだけでなく「お金に困らない暮らし」を提案している

●プロフィールをもっと見る

●この専門家に無料電話相談をする:TEL0120-961529※タップで電話かかります。

こんな記事も読まれています