住宅ローンが払えなくて延滞!競売を回避して家に住み続ける方法

こんにちはアシスタントのあゆみです。

今回は住宅ローンは払えないけれど、引越はしたくないという、なんだか矛盾したテーマとなります。

正直私はそんなうまい話しが本当にあるのか?とチョット疑い気味です。

こんにちは、宅建士の杉山善昭です。

あゆみさんが疑うのも無理はないかもしれませんね^^

今回は、払えないけど住み続ける方法があるのか?について解説していきます。

このページの目次

実はある!払えないけど引越したくない裏技

住宅ローンを払う事が出来なければ最終的に裁判所から差押をされ競売で家を取り上げられてしまい、その家からどこかに引っ越さなければいけなくなりますよね。

しかし、お子様の学校の問題や、お仕事の事情、更には友人関係の事情で、どうしても引越しをしたくない。という事は決して特別な事ではありません。

こんにちは任意売却の専門家杉山善昭です。

今回は、住宅ローンの返済ができない場合でもその家に住み続ける方法について解説していきます。

誰にでも事情の一つや二つある方が自然ですよね。

ローンを払わなければ家は無くなる。しかし引越しはしたくない。

一見矛盾する二つの事を何とかする、うまい方法はないものでしょうか?

実はあるのです。

低金利の住宅ローンに借り換えて住み続ける

もっとも王道ともいえる解決方法です。

金利が安くなればおのずと、毎月の返済も安くなります。

例えば、5,000万円の住宅ローンを35年で返済するとします。

金利が4%であれば毎月の返済は221,387円です。

もし金利が1%なら、毎月の返済は141,142円とその差は80,245円にもなります。

金利ってバカにできないんですね!

そうですね。

チリツモと言いますが、チリとは言えないレベルで返済が変わってくることも珍しくありません。

驚くべき差ではないでしょうか?

昔の公庫で借りた人の場合、11年目以降の金利は4%ですからかなり多くの人が4%の返済をしていると推測されます。

借換えローンは多くの金融機関で取り扱っていますし、ネットでも金利が簡単に分かりますので現在の金利を把握した上で調べてみると良いです。

但し、借り換えをする際は、借り換えにかかる諸経費が発生しますので金利が安くなることによる金額と借換えをするために必要な諸経費を勘案する必要があります。

もう一つ大切なことに触れておきましょう。

住宅ローンの借り換え審査をする際、過去1年間から2年間の通帳を確認されます。

これは何のためにするかというと、返済が遅れたことがないかどうかを調べるためです。

逆に言えば、過去1~2年以内に返済が遅れた(数日であっても)記録があると、借り換えローンは借り入れが不可になるということです。

敷地の一部を売却して住み続ける

広い土地でないと難しい話ですが、敷地の一部を売却するという方法があります。

地域にもよりますが、50㎡程度あれば一戸建てを建築することができます。

この売却資金を繰上げ返済に回すことにより、毎月の返済額を低減させることができます。

但し、注意する点が二つあります。

一つは、一部を売却することが法律的に可能かどうか?という点です。

敷地分割が不可能であることや敷地面積は最低●●㎡を確保しなければいけないという規制がある場合があります。

また、水道、下水、ガスなどのライフラインの新規引き込みが可能かどうか?という点も併せて注意したい所です。

各種規制に関しては行政で調べることができます。

二つ目は、銀行の事前協議をしておくことです。

敷地を分割して売却する場合、売却によっていくら返済をすることができるのか?という点と残った土地の担保評価が十分か?という点を銀行が審査します。

売却の話だけ先に進めて、最終的に銀行の承認がおりないという事になると、契約上でのペナルティーが発生することもありますのでこちらに関しても注意が必要です。

戸建ての場合は50㎡程度の土地を売却することになりますが、そこまでの広さがない。

という場合もあると思います。

都市部であればバイクのレンタルガレージ用地や、貸しコンテナ用地として小面積の土地を売却することも検討する価値があるかもしれません。

民事再生法を使って住み続ける

カードなどの借り入れがあって大変なら、民事再生法を使って負債を圧縮する方法があります。

民事再生法は、自宅を売らずに借金問題を解決する方法で、借金が5分の1に圧縮することができます。

但し、住宅ローンはそのままですので圧縮はできません。

尚、税金の差し押さえが付いていたり、住宅ローン以外の抵当権が付いている場合などは民事再生を使うことができません。

また、カードなどの負債が5分の1になることで、生活が楽になるような気がすると思いますが、多くの場合それは勘違いです。

基本的には3年以内に返済を完了させる必要がありますので、毎月の負担は逆に高額になる可能性もありますし、そもそもカードで借り入れをしなくてはいけなかった理由が無くならない限り、根本的な問題は解決しないからです。

破産者の中で、民事再生をしたけれどうまく行かなかった。という人が一定割合いますが、それは民事再生したことにより安心してしまって、生活が赤字だという根本的な問題に取り組まなかった人です。

一部を貸して住み続ける

家族が少なく部屋が余っているなら、一部だけを貸すという方法があります。

貸したことによる収益を住宅ローンに組み入れて収支を正常化させるのです。

子供が独立した家などは、改装して二階だけ貸す。というアイディアもあります。

昨今増えてきた、民泊を利用する方法もあります。

貸す際に注意したい点としては、銀行の承認を得る必要がある。と言う点です。

住宅ローンは自己居住用のローンですので、人に貸すことはできません。

従って、賃貸に出す前に銀行に相談し了承を得るようにしてください。

民泊の場合は、部屋貸しの場合は銀行もそれほどうるさく言わないと思われますが、一棟丸ごと貸してしまうような場合はやはり承認が必要です。

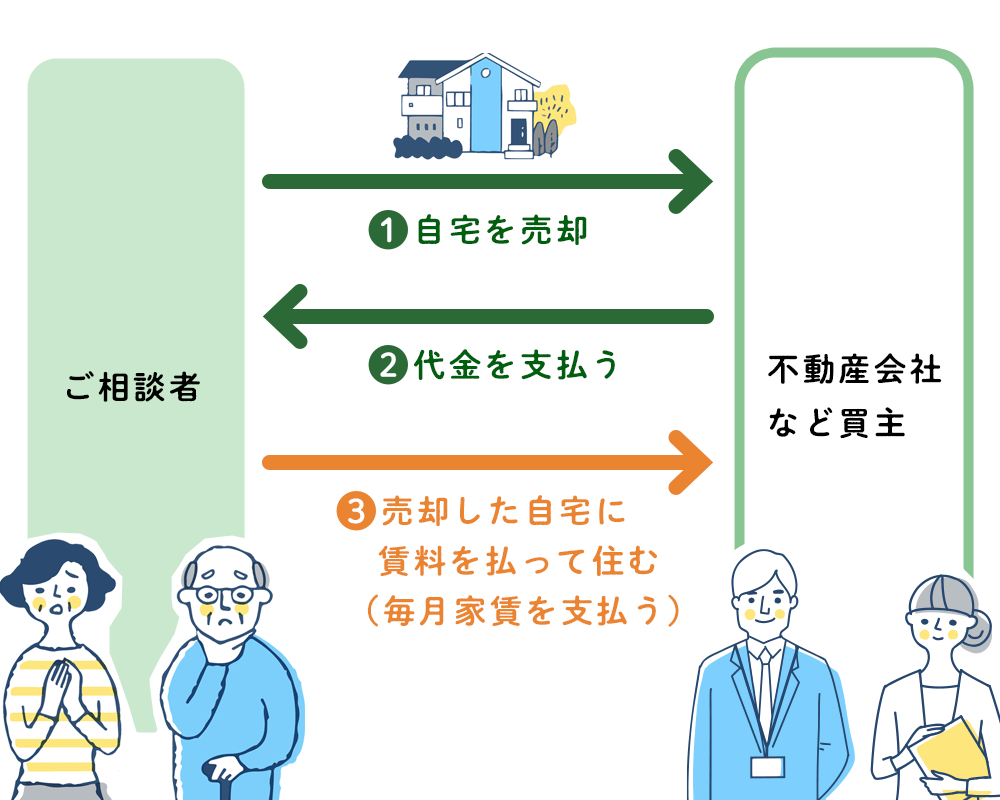

リースバックで済み続ける

いままでご紹介した方法は、いずれも不動産を売却せずに住み続ける方法です。

ここでは、不動産は手放すけれど、引越しはしなくてもOKという方法について触れていきます。

先生!

家は手放すけど、住み続けるって、まさか無理やり居座ることじゃないですよね!

もちろんそんな物騒な話ではありませんのでご安心を。

図でご覧いただいた方が分かりやすいと思います。

投資家に自宅を買ってもらうのと同時に、投資家から家を賃借して住み続ける方法です。

所有から賃貸物件に変化しますが、引越しをしなくても良いので、友人などには売却をしたことは分かりにくくなります。

この方法は売却後賃貸と言う方法で、リースバックと呼ばれます。

売却することで、住宅ローンの返済は無くなりますが、今度は家賃という支払いをする必要があります。

家賃をいくら払えば良いか?という点については、基本的に周辺相場の家賃と同程度だと考えれば良いでしょう。

リースバックをすると、買主の所有物になりますので今まで払ってきた固定資産税、都市計画税の負担はしなくてもすむようになります。

設備が壊れた場合の修繕費については、一般的な賃貸物件と同じで原則所有者負担となります。

(賃貸契約の条件により変更することも可能です)

また、一定期間賃貸した後に買い戻す条件を付けて売却することも可能になります。

リースバックの注意点としては、家賃を送れずに払うことができるかどうか?という点です。

投資家は、家を貸す事で収益を得ますから、家賃を滞納されることに敏感です。

従って、お仕事や年収など、「この人だったらしっかり家賃を払ってくれる」と思われるような状態にしておくことが求められます。

住宅ローンが払えなくても住み続ける方法はいろいろ

風邪薬が世の中に数多くあるのと一緒で、「払えない住宅ローン」の解決方法もいろいろあるのです。

最近、このウェブサイトをご覧いただいた方から、初めての電話で「何か良い方法を教えて下さい。」といきなり質問をされる事が多いです。

医者が良い治療法の提案や良い薬を出すために患者を診察するように、住宅ローンの良い解決方法を提案するには、まず診断が必要です。

できるだけ最良のアドバイスをするために、まずは「悩んでいるあなたの状況」をお聞かせいただけると幸いです。

ご相談の仕方ですが、決まった形はありません。

自由にお話しできる所からお話しいただいて結構です。

回答に必要なことは私からも質問をさせていただきます。

今残っている住宅ローンの残高や未納税金の金額などが分かったほうがより具体的なお話しができると思います。

是非ご相談、診断を申し込んで下さい。

この記事を書いた専門家

- 任意売却の専門家

-

(有)ライフステージ代表取締役

「不動産ワクチンいまなぜ必要か?」著者、FMヨコハマ、FMさがみ不動産相談所コメンテーター、TBSひるおび出演。単に家を売るだけでなく「お金に困らない暮らし」を提案している

●プロフィールをもっと見る

●この専門家に無料電話相談をする:TEL0120-961529※タップで電話かかります。

こんな記事も読まれています