団体信用生命保険がおりない理由

今回は読者さんからの質問が届いているので杉山善昭先生に、パシッと解説していただきたいと思います。先生よろしくお願い致します。

はい、こんにちは。

ご質問いただけると嬉しいですね。

どんなご質問でしょうか?

今回は「ローン返済途中に死亡しても団体信用生命保険が使えない」方の事例について解説していきます。

銀行に連絡したけれど、生命保険はおりません。と言われてしまった方のみこの先をお読みください

このページの目次

団体信用生命保険とは

今回は「ローン返済途中に死亡しても団体信用生命保険が使えない」というテーマのお話しです。

以下、本文では略して団信と書きます。

団信とは、住宅ローンの支払いが免除される生命保険です。 住宅ローンを組むときにほぼ全員団信に加入をしなければならないようになっています。

団体信用生命保険は生命保険の一種

団信がついている住宅ローンの場合、ローン返済中にお亡くなりになってしまったという事態が起こると生命保険により残っているローンは全額返済になります。

その為、まずは返済をしている銀行に連絡をしてみたことは正しい手続きです。

生命保険とどう違うのか

先生!

普通の生命保険と団信は何が違うのでしょうか?

基本的な構図は同じ一般の生命保険とほぼ同じです。

違うのは受け取る保険金です。

一般の生命保険の場合、契約者が死亡すると受取人に保険金が支払われます。

例えば5,000万円の生命保険に加入していた方がお亡くなりになると、受取人は5,000万円受け取ることができます。

一方、団信の場合、保険会社が支払う保険金は「その時の住宅ローンの残額」となります。

例えば、当初借入が5,000万円の場合、借入直後に他界すると5,000万円の保険金が支払われます。

しかし、住宅ローンは年々返済をしますから残高が減ってきます。

仮に5年後の残債が4,500万円だとした場合、支払われる保険金は5,000万円ではなく4,500万円となります。

この保険金は、全額契約先の金融機関の返済に充てられます。

結果、残りの住宅ローンが全額返済となり精算が完了するのです。

もう一点違うのは、一般の生命保険は自分の意思で解約ができますが、団信の場合、住宅ローン返済中は団信を解約することは基本的にできない点です。

従って、完済するまで保険料を支払う必要があります。

団体信用生命保険がおりる条件、おりない条件

保険がおりない時の話も聞かせてもらっていいですか?

そうですね、そこをお話しましょう。

【団信保険金が支払われる場合】

- 死亡

- 高度障害(例:両目の視力を永久に失った場合、言語またはそしゃくの機能を全く永久に失った場合等)

なるほど・・・

要するに、働きたくても働けないような身体の状態ってことですね。

そうですね。

不慮の事故等で、死亡又は働けなくなった場合の安全弁が団信です。

次に、どんな場合は保険金が支払われないのか?説明しましょう。

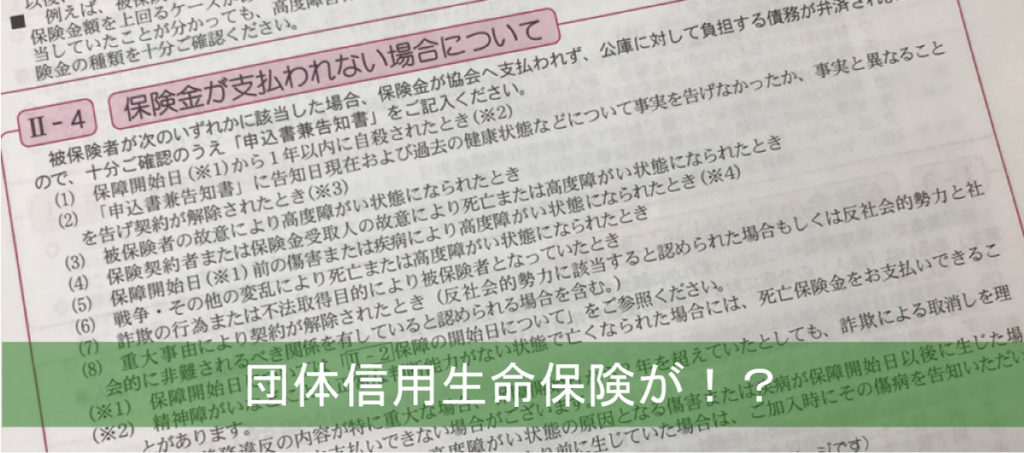

【団信保険金が支払われない場合】 (住宅金融支援機構サイト記載抜粋)

- 保障の開始日から1年以内に自殺されたとき

- 健康状態について事実を告げなかった、事実と異なることを告げず解除されたとき

- 故意により所定の高度障害状態になったとき

- 保障の開始前の障害等が原因で所定の高度障害状態になったとき

- 戦争・その他の変乱により死亡または所定の高度障害状態になられたとき

- その他

団体信用生命保険は誰が支払うのか

保険料は住宅ローンを完済するまで支払わなければなりません。

| フラット35 | 2017年9月30日以前に借入した方:別払い(例借入3,000万の場合、初年度約11万円) 2017年10月1日以降に借入した方:金利に含まれます。 |

| 民間金融機関 | 多くの場合が、金利に含まれます。 |

団信が別払いの場合、年1回口座から引き落とされます。

平成29年10月1日以後にフラット35の申込をした方は、月々の支払に団信保険料が組み込まれています。

【フラット35】と【団信】が一つになってリニューアル(新機構団体信用生命保険制度の保障内容等については

一方、銀行の住宅ローンの場合、原則生命保険料は金利に入っています。つまり、返済額に含まれていることになります。

これだけ見ると、フラット35(平成29年9月30日迄の申し込み分)は負担が増えることが分かりますね。

簡単ですが住宅ローンと団体信用生命保険について説明しました。

団体信用生命保険がおりない!?落とし穴とは

感の良い方はもう、なぜ、団信がおりないのか?お気づきになりましたね。

失効する原因は、返済の延滞だけでなく、他にもこのようなものがあります。

平成29年9月30日までの住宅金融支援機構(旧公庫)利用の場合は生命保険料の支払いを忘れていた場合、平成29年10月1日以降のフラット35申込者や一般金融機関の住宅ローンの場合は返済が滞ると生命保険も未払いになり、失効してしまうのです。

参考にフラット35の情報を載せておきますね。

出典:フラット35団信リニューアル

加入していた団体信用生命保険が失効していた

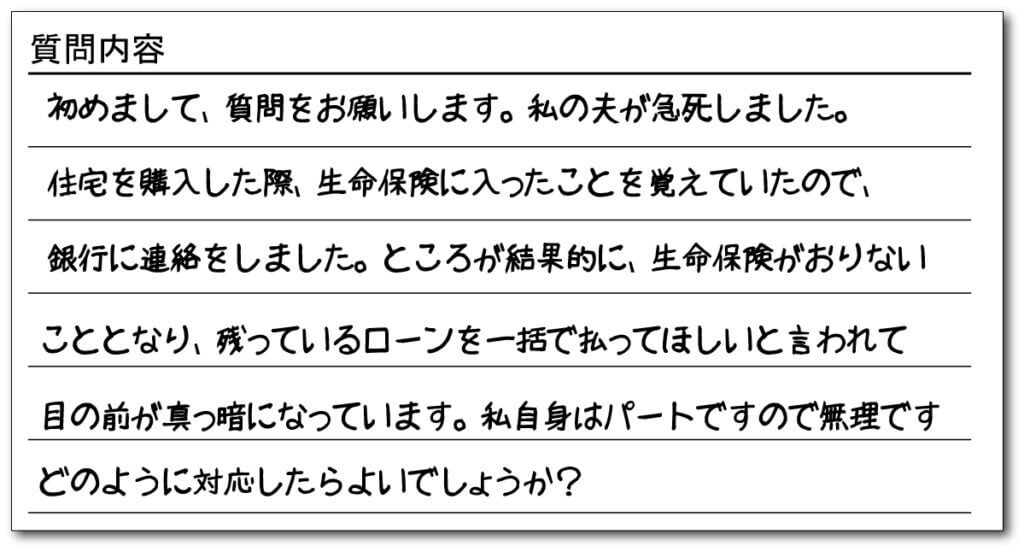

もしかして、今回のケース住宅ローンの返済が遅れていたり、団信の保険料を払っていなかった、、、ってことですか?

まさしくその通りです。

詳しくお話しをお聞きした所、民間の住宅ローンで長期間返済が滞っていた状態でした。

その為、団信が解約となってしまい当然保険金の支払いがされない状態だったのです。

なぜ失効したかというお話をする前に、住宅ローンの仕組みをおさらいしましょう。

住宅ローンを借り入れする時には、ほとんどの場合、生命保険に加入することを条件にされます。

出典:三井住友銀行

万が一、住宅ローン返済中に、死亡や重度障害になったらその時点で残っている住宅ローンの残高が保険金として受け取る事ができ、そのまま返済にあてられます。

住宅ローンの返済が滞っていると保険がおりない場合がある

団信保険料が金利に含まれている場合、住宅ローンの返済が滞っていると保険料の支払いもできていない事になります。

保険料の未納状態が続くと、団信も契約解除となります。

さて、この「住宅ローンの支払いが数ヶ月遅れている状態で例えば交通事故でお亡くなりになった。」

団信保険を受け取ることができなければ残されたご家族は大変です。

金融機関の場合は住宅ローンの金利の中に生命保険が含まれている→住宅ローンが支払えない=保険の支払いもできていない→失効する。

フラット35の場合はHPに明記してあります。もちろん保険料の督促状を無視してしまった場合も失効してしまうのです。

体験談。夫が亡くなったのに団体信用生命保険がおりない理由

他にもこのような事例がありますのでお時間があればお読みください。

団体信用生命保険がおりない時のただ一つの対策

返済が滞っている場合は含まれないのです。

さて、この「住宅ローンの支払いが数ヶ月遅れている状態で交通事故でお亡くなりになった」方。

残されたご家族は大変です。

団信がおりない場合、不動産という資産と借金を相続(限定承認を含む)をするか、相続を放棄するか選択しなければなりません。

悩むことができる時間は、三ヶ月です。

相続を放棄するかどうか決める

もし相続を放棄するのなら、家庭裁判所に行って手続きをしなければいけません。

相続放棄をする場合、他にある預貯金なども一緒に放棄することになります。

元の住宅ローンと同様、分割払いは認められません。

相続をするか、相続をしないかは端的に言えば、「売却して余るのか?足りないのか?」が最も重要ですよね。

住宅ローンは相続できない

今回のケースでは難しいと相談者さんがおっしゃっていましたが、夫が亡くなったので、妻がローンの支払いを続たい。という方もいるでしょう。

しかし、ローンとは分割払いの権利を意味します。この分割払いの権利自体は相続できません。

本人の死亡により、期限の利益(分割払いの権利)が無くなるからです。

ではどうするか〜

相続人に十分な返済能力があるのなら、新たに借入をして返済するという方法があります。

住宅ローンという借金を相続する判断に困ったら

まずは、相続すると得するのか?相続すると損するのか?を判断します。

得ならば相続をし、不動産を売却します。

損ならば相続放棄を家庭裁判所に申立てします。

先生、損するか得するか?は不動産がいくらで売れるか?によって全然変わってきますよね。

普通の人じゃそれ分からないのでは?

はい、その通りです。

その為、私たちが査定をし得か損か判断できるようにお手伝いしています。

滅多にないことですが、こんな状態に遭遇したら一日も早く相談してくださいね。

この記事を書いた専門家

- 任意売却の専門家

-

(有)ライフステージ代表取締役

「不動産ワクチンいまなぜ必要か?」著者、FMヨコハマ、FMさがみ不動産相談所コメンテーター、TBSひるおび出演。単に家を売るだけでなく「お金に困らない暮らし」を提案している

●プロフィールをもっと見る

●この専門家に無料電話相談をする:TEL0120-961529※タップで電話かかります。

最新の投稿

任意売却役立ち情報2025年11月25日【任意売却後の現実】その後の生活と残債との向き合い方

任意売却役立ち情報2025年11月25日【任意売却後の現実】その後の生活と残債との向き合い方 任意売却役立ち情報2025年11月24日【2025年秋版】「競売」と「任意売却」の違いとは?知らないと損する5つの比較ポイント

任意売却役立ち情報2025年11月24日【2025年秋版】「競売」と「任意売却」の違いとは?知らないと損する5つの比較ポイント 税金関連記事2025年11月23日「分割納付してるから大丈夫」は危険!税金差押えの本当の基準

税金関連記事2025年11月23日「分割納付してるから大丈夫」は危険!税金差押えの本当の基準 任意売却役立ち情報2025年6月16日住宅ローン滞納!届く手紙で分かるヤバい度チェック

任意売却役立ち情報2025年6月16日住宅ローン滞納!届く手紙で分かるヤバい度チェック

こんな記事も読まれています