競売が始まるとどんな通知がくるのか?

こんにちは、アシスタントのあゆみです。

今回は競売になると裁判所からどんな書類がくるのか?について

杉山先生にお聞きしたいと思います。

先生よろしくお願い致します。

はい。今回も分かりやすく解説しますので、よろしくお願い致します。

裁判所から競売の通知。

目の前は真っ暗。

「もうだめかもしれない」自暴自棄になる自分。

頭が混乱していて、何をどうすれば良いのかまとまらない。。。

銀行が競売に踏み切ると、このような状況に追い込まれることが多いようです。

あなたはどうですか?

今までの人生で経験しえなかった事態に遭遇しているわけですから、無理もありません。

現在、置かれている状況、このままだとどうなるのか?

この最悪の状態を解決する方法は?

頭の中でぐるぐる思いがめぐることでしょう。

競売にかけられる前に届いている銀行からの督促などについてはこちらの記事をご覧ください。

このページの目次

まずは材料集めから

裁判所から手紙ってメッチャドキドキしますよね?

うかつに動けないっていうか、手紙を開けて読むだけでもハードル高そうです。

普段の生活をしていれば裁判所から手紙が来ることなどないですから、やっぱりドキッとするのは当然だと思います。

焦っておろおろしていると、時間だけが過ぎて行ってしまいます。

また、無計画にやみくもに動いても無駄になる可能性が高いです。

では何をするべきか?

競売にかけられたあなたが、まずすべき事は「状況の把握」です。

借入れが何処にどれくらいあって、未払いになっている残債、税金、管理費がいくらあるのか?

競売で家を失ったとしたら、最悪どのくらいの負債が残る見込みなのか?

負債が残ったらどのような処理の仕方があるのか?

その前に売却することはできないか?時間的猶予は残されているのか?

こういった要素について、総合的に把握をすることが先決です。

医者がお薬を出す前に診察をするのと同じ。

あなたの状態を確認する所から始めます。

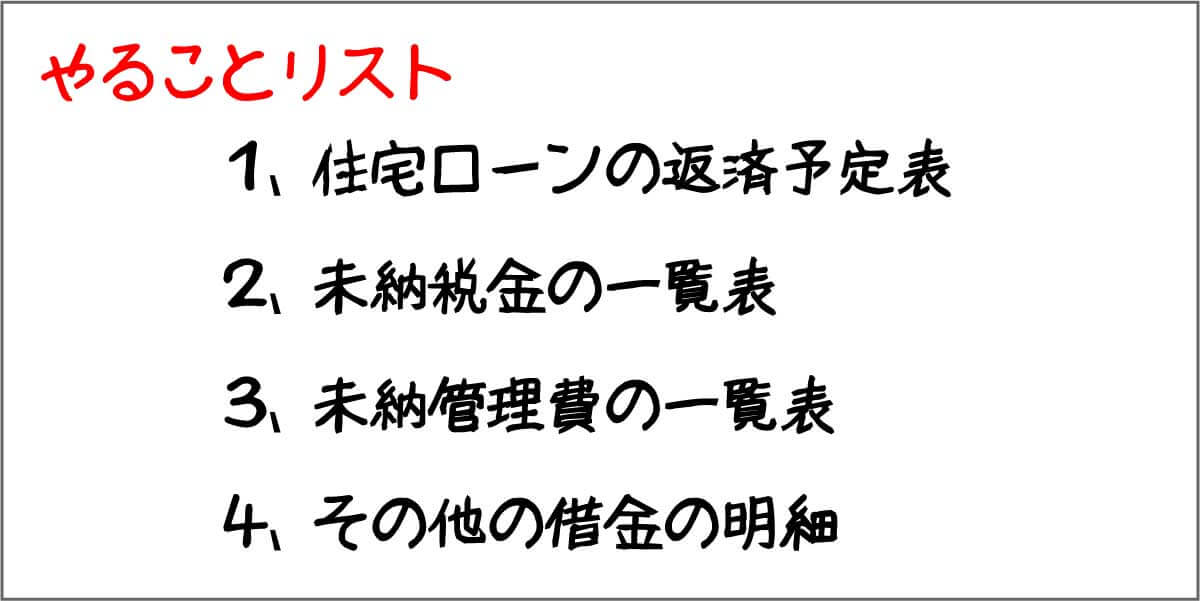

用意する書類

もしも手元にこの書類がない時はどうすれば良いのでしょうか?

「住宅ローンの返済予定表」は銀行に、

「未納税金の一覧表」は役所の税務課と健康保険課に

「未納管理費の一覧表」は管理会社に

「その他借金」は借入先の金融会社に連絡すれば発行してくれます。

競売ってどんな手続き?

銀行、管理会社から書類が届くまでに少し時間がかかるみたいですね。

そうですね、概ね3-6日程度かかることが多いようですね。書類を揃えた後の話をする前に、競売の基礎知識に触れておきましょう。

競売とは、「不動産所有者の同意を得ることなく不動産を換金し、債権者に配当」する手続きです。

居住している人には居住権と言う権利がありますが、競売手続きは居住権よりも強いので、裁判所は強制的に退去を命じることも可能です。

私権を奪うものなので、その運用は厳格に定められています。

また、民事執行法という法律に不動産競売についての規定が定められています。

競売の申し立てから約半年で売却が完了します。

但し、この期間は保証されているものではなく、裁判所の処理件数能力により差が発生します。

競売について詳しくお知りなりたい場合はこちらの「競売とは?」をご覧ください。

競売が始まるとどんな通知がくるのか?

先生!

競売ってなんだか怖いですね!

始まってしまうと、どこからどんな通知が来るのでしょうか?

そうですね。

得体の知れない手続きだとやっぱり、なんだか怖い手続きのように感じてしまうかもしれませんね。

ただ、法律に則っている手続きですから、決して怖いものではないのですが、どんな通知が届くのか簡単に触れておきましょう。

競売開始決定通知書

一言で言えば、「債権者からの申立てにより、あなたの不動産を競売にかけることを決定しました」といういわば、宣告書のようなものです。

この時に不動産にも「競売開始決定による差押え登記」がされる為、勝手に売却することが事実上困難になってしまいます。

差押えの登記がされてしまうと「一巻の終わり」って感じがしますね。

一般の方にとってそういったイメージがあるのは仕方ないかもしれませんが、決して「一巻の終わり」ではないんです。

この後の、任意売却という手段で解決することができるかもしれないのです。

裁判所から送られてくる「競売開始決定通知書」

この通知の受取を拒否しても、競売手続き自体には何ら影響しません。

粛々と進んでいってしまいます。

書面が届いたら受取をしましょう。

そもそも、どんな書類が届いているか確認しないと、打つ手も判断できませんからね。

現況調査の通知

現況調査報告書は、一言で言うと、「競売にかけるために不動産を調査させてもらいます」という通知です。

単純に「売却」すると言っても、どんな不動産か裁判所が把握しないと、いくらで募集をしたら良いか?を判断することができません。

質問いいですか?

もし、裁判所が家に来ても、不在だったらどうなるのでしょうか?

まさか勝手に入ってきたりするの?(怖)

最初は、住んでいる人の予定に合わせるよう努力してくれます。

ただ、速やかに調査に応じない場合やまったく連絡が取れない場合等は、裁判所の許可を受けた上で、開錠して室内に立ち入る権限が認められています。

競売続行決定

今クライアントさんから「競売続行決定」という通知が届いたと連絡が入りました。

勝手に進めるということでしょうか?

競売続行決定というのは、未納税金の差押えがついている不動産を競売にかけようとする際に発生するものです。

税金を払っていないことによって役所が差し押さえている不動産を銀行が競売にかけるために横から奪い取ってしまう。

このようなことが自由にできてしまうと、困ったことが起きてしまいます。

そこで、「滞納処分と強制執行等との手続の調整に関する法律」略して滞調法という法律で、税金と住宅ローン、どちらが優先なのか?という優先順位を決めています。

一概に、どちらが優先という決まりではなく、その発生した時期、住宅ローンの担保とした日の前後により、優劣が決まる方式になっています。

ここでは、優劣についての考え方は書きませんが、続行決定通知とは、銀行の住宅ローンが優先するから「このまま競売手続きを進めます」という決定を下したということになります。

通知書

この通知が届くといよいよ競売の募集(買主の募集)が始めることを意味しています。

記載されている内容は主に

- 売却実施期間

- 募集価格

となります。

ほどなく、インターネットで、売却不動産の情報が公開されることになります。

またまた質問良いでしょうか?

競売で「売れない」ってことはあるのですか?

一概に言えませんが、よほど無価値な不動産出ない限り、売却されているのが現実です。

競売の価格についても触れておきましょうね。

競売の価格とは?

競売には二つの「価格」があります。

ひとつは、「売却基準価額」、もう一つは「買受可能価額」です。

二つも価格があると迷っちゃいますね。

「競売手続きで絶対に処分するぞ!」という裁判所の意思だと私は感じます。

それぞれ解説していきますね。

売却基準価額

売却基準価額とは、裁判所が競売ならこの程度の価格が妥当だ。という価格と覚えておけばよいでしょう。

具体的には不動産鑑定士が正常な状態の価格(競売ではなく一般市場価格)を算出しそこから、競売の特性を考慮した価格が売却基準価額となります。

一般市場価格に比較して、流通性比率を勘案し約3割程廉価な金額になっていることが多いです。

買受可能価額

買受可能価額は売却基準価格の8割となっています。

売却基準価格では買いたくない。という人でも入札することができる制度となっていて、競売期間の時間短縮のためにある制度です。

ってことは、元値の7掛けの8掛け!?

56%で売られちゃうってことですか?

入札。つまり買主がめいめい購入金額を書いて申込するので、必ずしも56%で売却されてしまうとは限らないですが、そのリスクはあるという事です。

競売で売れる確率は?

先ほど、競売の価格の所で触れたように、市場価格の56%ですから、無価値の不動産を除き、ほぼ全ての不動産の売却が実現していると言えます。

また、仮に売却が実現できなかった場合、裁判所は、価格を見直して再度競売手続きを実施します。

3回やっても買い手が見つからない場合、競売は取り消しされます。(民事執行法68条の3第1項)

競売にかけられ後、あなたができること

先生!

ようやく銀行や管理会社に依頼していた書類が届きました!

これからどうすれば良いのか教えてください。

届きましたか。

では、具体的に何かができるか?

検討していきましょう。

1、全ての負債の合計金額を計算する

住宅ローンの残高、未納税金の合計(本税、延滞税)、未納管理費の合計、その他借金の残高、全ての負債を足して負債総額を計算します。

2、不動産の売却可能額を計算する

不動産がいくらで売却できるか?を一般の方が把握することはなかなか大変です。

不動産会社に査定を取ることになります。

但し注意していただきたいのは、一般の不動産屋さんに査定を出してもらっても意味がないので気をつけましょう。

競売にかけられた不動産を売却することを任意売却というのですが、一般の売却とは大きく異なることがあるので、任意売却業務に長けた不動産会社を探して依頼することがオススメです。

任意売却業務の実績があるかどうか?についてはホームページの目立つ所に記載があるかどうか?でほぼ見分けを付けることができます。

3、売却代金と負債の関係を比較する

売却経費を引いた後に残るお金で全ての負債を賄うことができるのであれば、直ぐにでも売却活動を開始することをお勧めします。

前述した通り、競売の募集価格は市場価格の約半値です。

わざわざ安い値段で売る必要性はどこにもありません。

先生、売れそうな金額よりも借金が多い場合は諦めるしかないのでしょうか?

そう感じるかもしれないけど、まだ打つ手は残っているんです。

「借金を全額払わずに不動産を売却する任意売却」もあるのです。

そんな魔法のようなものがあるんですか?

魔法と言う程、大げさではないけれど、金融機関にとっても貸し倒れが少ない方が良い。という意識は持っているんです。

もちろん、無条件にできる訳ではないけれど、交渉してみる価値はありますね。

4、少しでも被害が少なるなる出口を検討する

今更ですが、競売を防ぐ方法はないんですか?

気持ちとしては理解できますが、「お金は返さない。家は手放したくない」二つの相反することを実現することは不可能です。

競売を防ぐ方法として一番確実な方法は、借金を返すことです。

しかし、それができないから困っているという現実を鑑みると売却が一番傷口が少ない出口です。

「借金全額を払わずに売却する任意売却」は債権者の同意を得て実現することができます。

と言っても、売却時に全額回収できない訳ですから慎重に検討をすることになります。

どんな事について慎重になるのか例を挙げましょう。

- 正規の不動産会社に依頼すること

- 不動産会社が任意売却業務に長けていること

- 価格が適切であること

- 販売方法が適切であること

- 可及的速やかな時間で成約に至ること

- 売却経費が適切であること

- 残った負債について話がまとまること

先生これ全部自分でやるのって、まず無理ですよね。。。

そうですね。

この手続きは、信頼できて任意売却の実績がある不動産会社にお任せするというのが現実的な解決方法です。

ただ、丸投げではなく自分自身でもある程度知識があった方が良いので解説しました。

5.方針が決まったら売却を実現する

競売は時間との闘いです。

競売の申立てから6か月程度で時間切れとなってしまいます。

債権者と交渉をし、買主を見つけ、引越先を見つけ、代金の支払いをうけ、返済する。

6か月でも十分多すぎるとは言えません。

限られた時間の中で進めていく必要があります。

競売がはじまったらやること

いかがでしたでしょうか?

競売の通知が届いたから即、ジ・エンドになってしまう訳ではありません。

まず負債と不動産売却可能価格の確認をし、どのような方向で進めていくのか?を決めます。

●返済をして競売を取り下げる

●そのまま競売手続きで家を手放す

●自ら任意で不動産を売却する

三つの方向から選択することになります。

但し、時間的猶予は限られています。

住んでいる所を変える為には、今家にある荷物をどうするのか?片付ける時間も手間もかかります。

ギリギリまで放置して慌てて引っ越しをするよりも、少しでも早い段階から準備する必要があります。

この記事を書いた専門家

- 任意売却の専門家

-

(有)ライフステージ代表取締役

「不動産ワクチンいまなぜ必要か?」著者、FMヨコハマ、FMさがみ不動産相談所コメンテーター、TBSひるおび出演。単に家を売るだけでなく「お金に困らない暮らし」を提案している

●プロフィールをもっと見る

●この専門家に無料電話相談をする:TEL0120-961529※タップで電話かかります。

最新の投稿

任意売却役立ち情報2025年11月25日【任意売却後の現実】その後の生活と残債との向き合い方

任意売却役立ち情報2025年11月25日【任意売却後の現実】その後の生活と残債との向き合い方 任意売却手法2025年11月24日【2025年秋版】「競売」と「任意売却」の違いとは?知らないと損する5つの比較ポイント

任意売却手法2025年11月24日【2025年秋版】「競売」と「任意売却」の違いとは?知らないと損する5つの比較ポイント 税金関連記事2025年11月23日「分割納付してるから大丈夫」は危険!税金差押えの本当の基準

税金関連記事2025年11月23日「分割納付してるから大丈夫」は危険!税金差押えの本当の基準 任意売却役立ち情報2025年6月16日住宅ローン滞納!届く手紙で分かるヤバい度チェック

任意売却役立ち情報2025年6月16日住宅ローン滞納!届く手紙で分かるヤバい度チェック

こんな記事も読まれています